2020 SaaS趨勢分析

SaaS支出和使用的總體趨勢

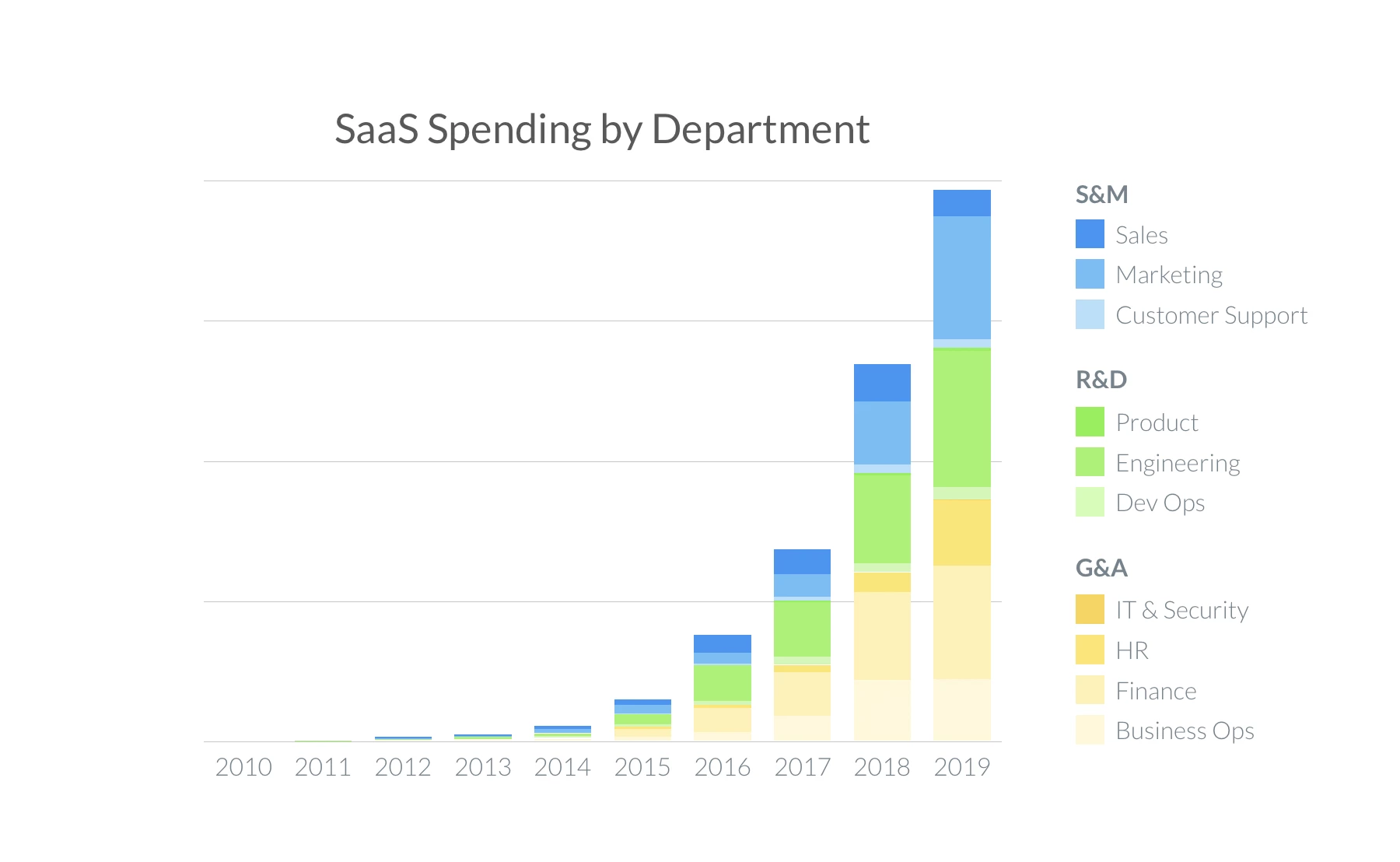

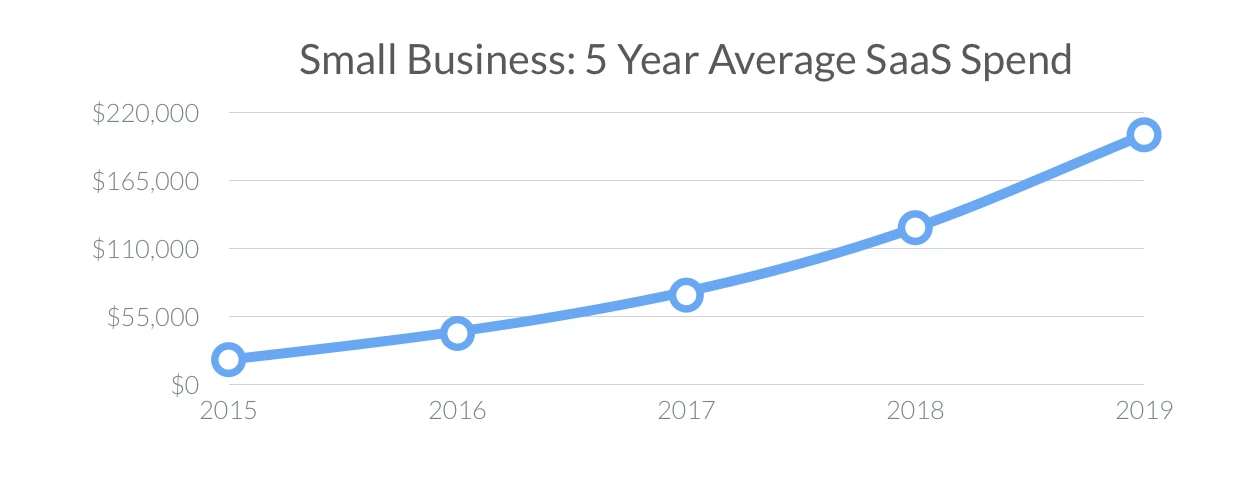

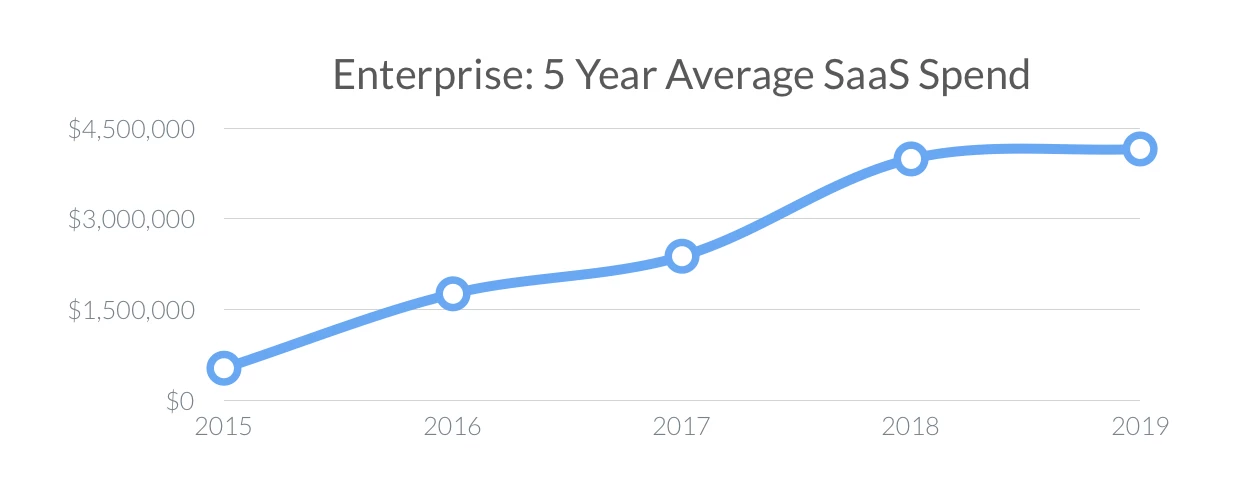

與2018年相比,每個公司在SaaS產品上的總體支出增長了50% ,這是令人印象深刻的。

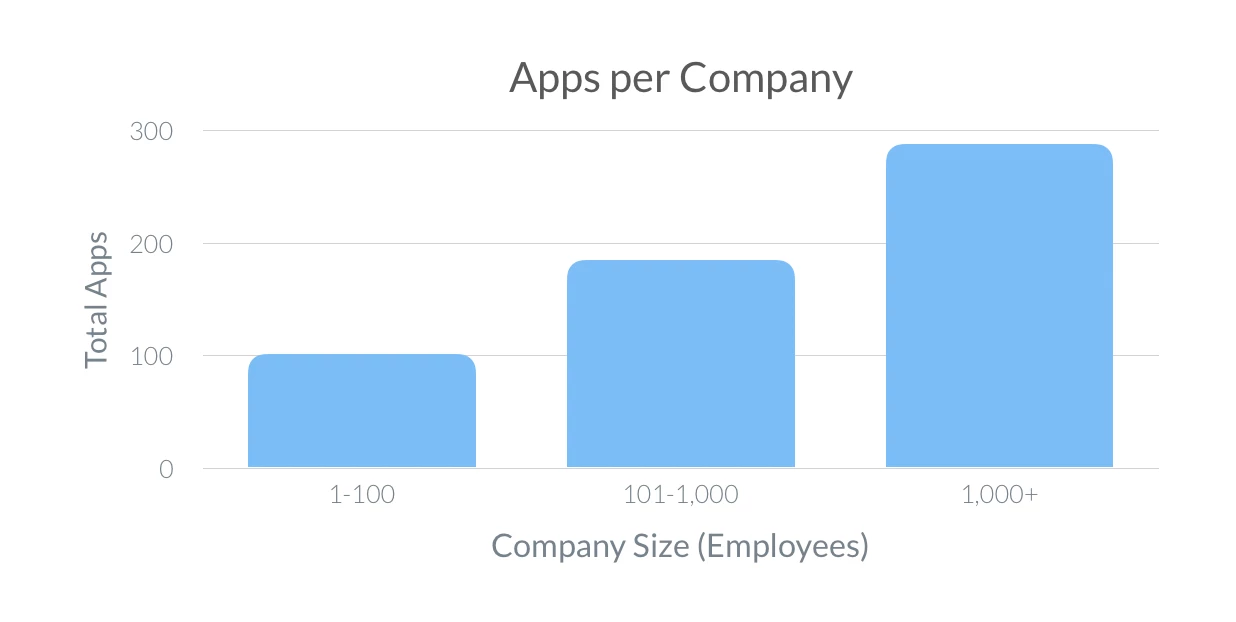

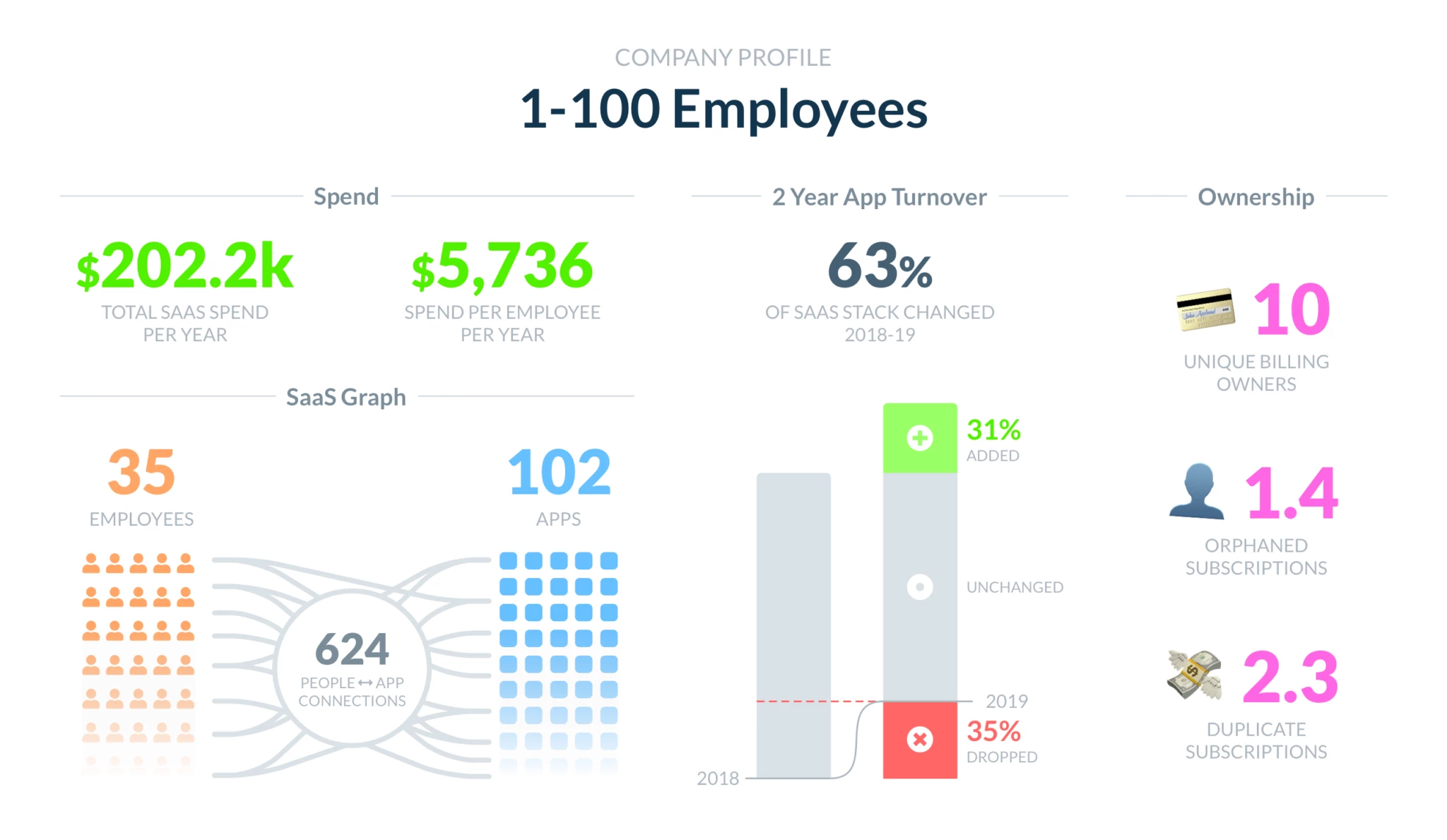

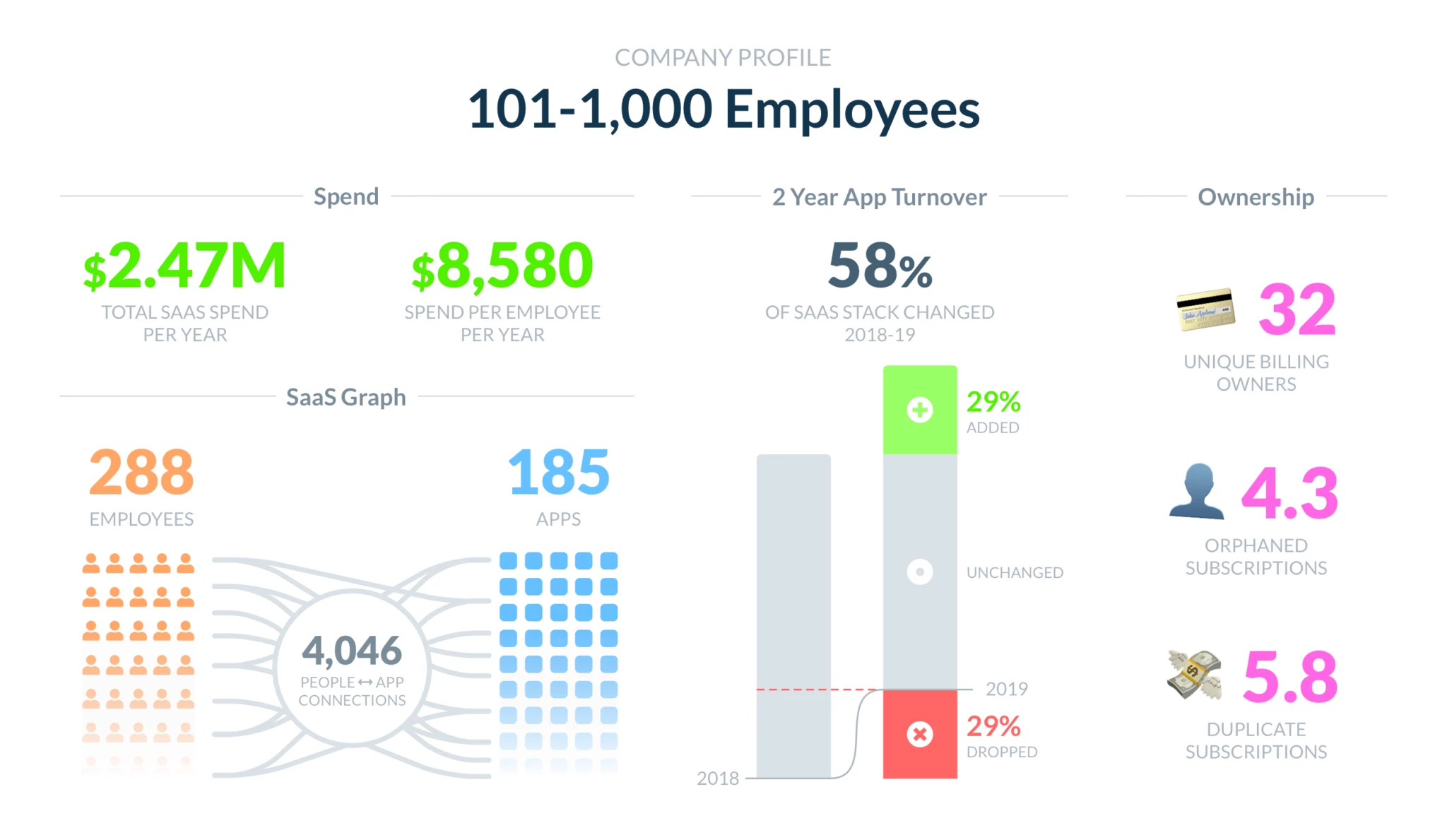

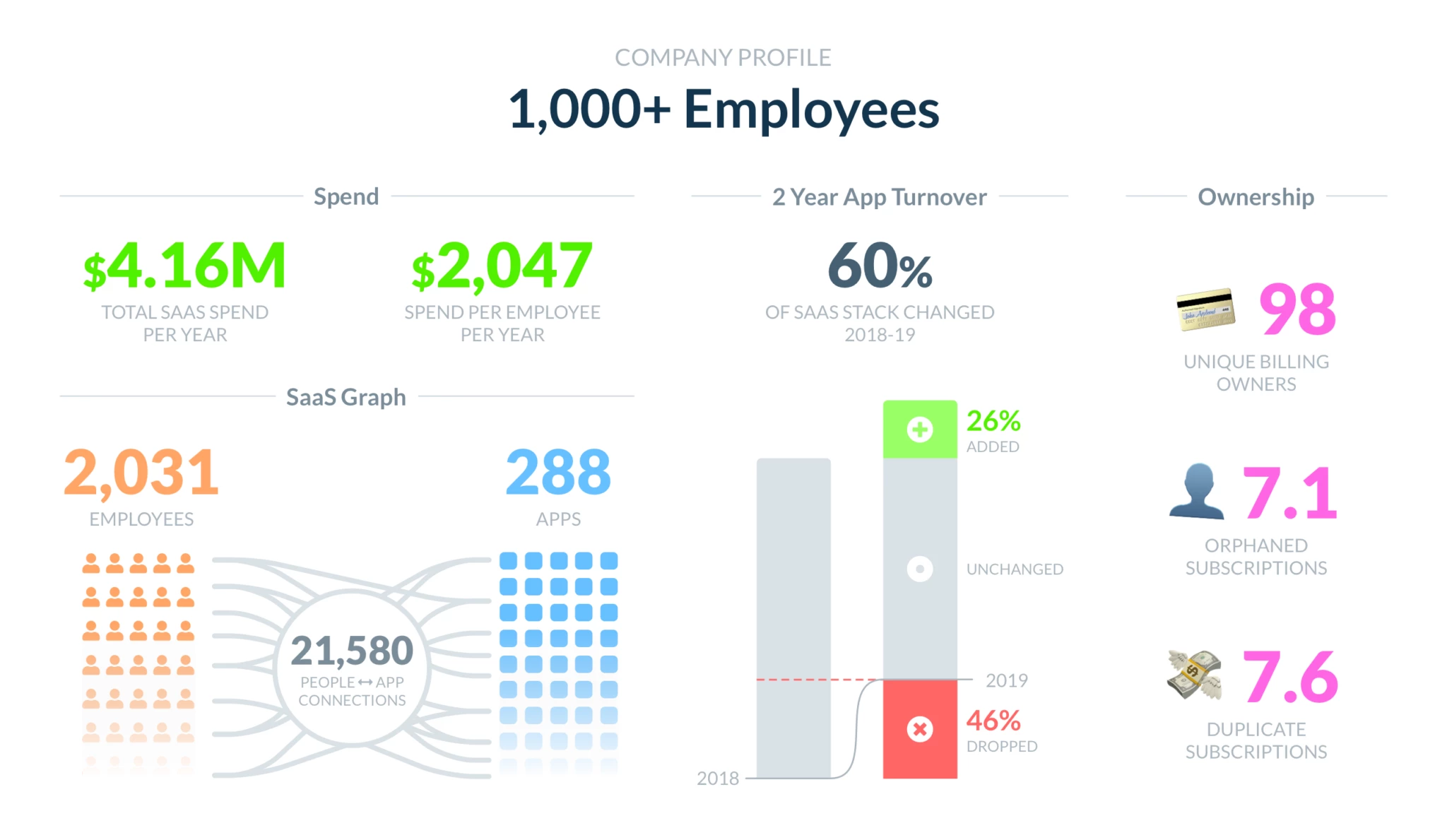

深入研究,每家公司使用的應用程序的獨特數量同比增長約30% ,2019年與2018年相比,公司平均使用137個應用程序。小型企業平均使用102個不同的應用程序,而每個中型市場企業平均使用102個應用程序。 137個應用。企業平均在整個企業中使用288個不同的SaaS應用程序。

有趣的是,支出增長超過了獨特應用程序的數量,這表明公司正在與現有供應商進行更多支出,以增加用戶,升級功能,遵守服務計劃等。隨著企業加深對SaaS的內部使用以及供應商隨時間提高價格。

我們懷疑價格上漲也歸因於供應商的合併(例如,當一個供應商購買另一供應商時),這導致特定供應商的支出增加,同時減少了使用中的供應商總數。 SaaS世界中有很多併購活動。

流失率進一步強調了SaaS支出的增加:在這一時間點上,公司每年都要花費超過30%的應用程序。隨著時間的推移,無論是通過收購還是內部擴展,許多應用程序都提供越來越多的功能。這既包括大型平台(如Salesforce和HubSpot),也包括較小的應用程序(如Notion),它們在工作流程中提供了足夠的靈活性,可以蠶食Google Docs,Wiki,看板和項目管理工具等市場份額。

正如吉姆·巴克斯代爾(Jim Barksdale)所說, “有兩種賺錢方式:可以分拆,也可以捆綁。”

了解SaaS數據模型的更好方法

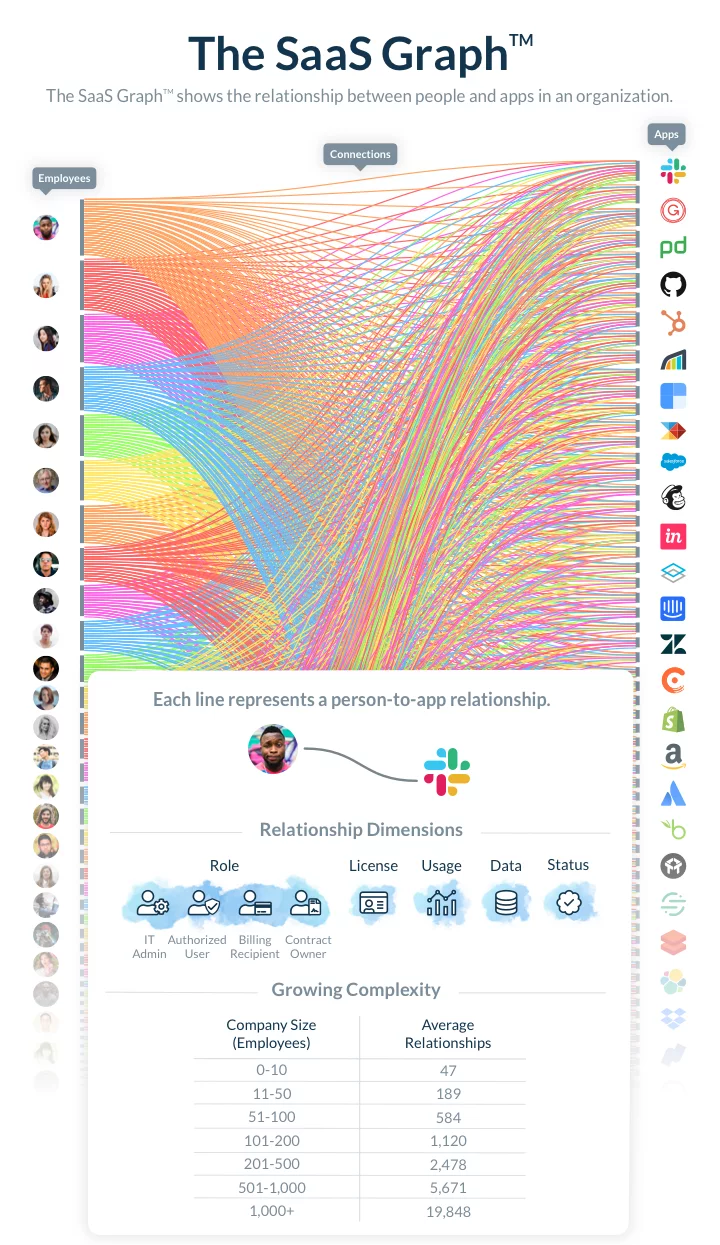

當查看每個公司的SaaS應用程序數量時,這些數量似乎是可管理的。例如,一家中型市場公司(101-999名員工)使用185個應用程序,而一家企業公司(1,000多名員工)使用288個應用程序。但是,當您考慮到應用程序與人的連接時,該數字將大大擴展-中型公司為4,406市場和21,580家企業公司。

顯然,公司規模越大,應用程序與人之間的聯繫就越複雜。

SaaS圖表顯示了應用程序與人員之間的連接在整個組織中流動和增長的方式。圖上的每一行代表一個員工和一個SaaS應用之間的關係。

這些應用程序與人之間的關係中的每一個都需要仔細且安全地進行管理。員工註冊或使用應用程序的每個實例(無論是付費的還是免費的)都會帶來以下可能性:

· 弱密碼

· 寬鬆的安全設置

· 帳戶共享

· 其他安全風險。

這也意味著,當員工離開組織時,撤消電子郵件訪問權限和停用RFID徽章僅僅是關閉過程的開始;員工登錄的每個應用都需要停用該用戶。公司需要確保不會因為安全漏洞而敞開大門,還需要確保不會在空座位上浪費金錢。

為了降低風險,公司需要跟踪應用程序與用戶的連接,了解這些連接與數據的關係,並創建適當的安全協議。

SaaS浪費:年同比增長近一倍

付費應用程序會迅速增加-擁有如此多的可用應用程序,比以往任何時候都更容易在重複或孤立的應用程序上浪費金錢。如果公司發展迅速並且添加SaaS應用程序而沒有戰略計劃,一組應用程序註冊協議或對應用程序之間重疊的可見性,則尤其如此。

例如,員工可能會註冊並為其公司已使用的應用程序付費,從而使訂閱和付款重複。或者,如果擁有某個應用程序的員工離開了公司,公司可能會忘記重新分配該應用程序的所有權-導致無人問津的孤立訂閱。

我們的2020年報告數據顯示,重複和孤立應用程序上的浪費逐年增加。今年的報告表明,從2018年到2019年,重複應用程序的訂閱量增長了80%。每個公司的重複應用程序平均數量為3.6。企業公司的重複應用平均數量最高,為7.6,而小型企業的冗餘最少,平均重複數量僅為2.3。

同樣,在所有規模的公司中,孤立的應用程序訂閱量幾乎增長了100%。這從2019年報告中的1.4個應用程序增加到2020年報告中的2.6個應用程序。同樣,企業公司的孤立訂閱數量最多,為7.1,而中型市場公司的訂閱數量為4.3,小型企業的訂閱數量為1.4。

重複和孤立的SaaS應用程序訂閱不僅成本高昂,而且還帶來安全風險。的確,當公司發展迅速時,此類錯誤就會出現,但我們不一定要接受浪費的支出是不可避免的後果。在2020年,大小公司應分析其應用程序使用情況,確保針對將哪些應用程序用於哪些任務制定一個總體策略,並在任職期間和任職後實施有關員工應用程序使用情況的政策。

分解前100個應用程序

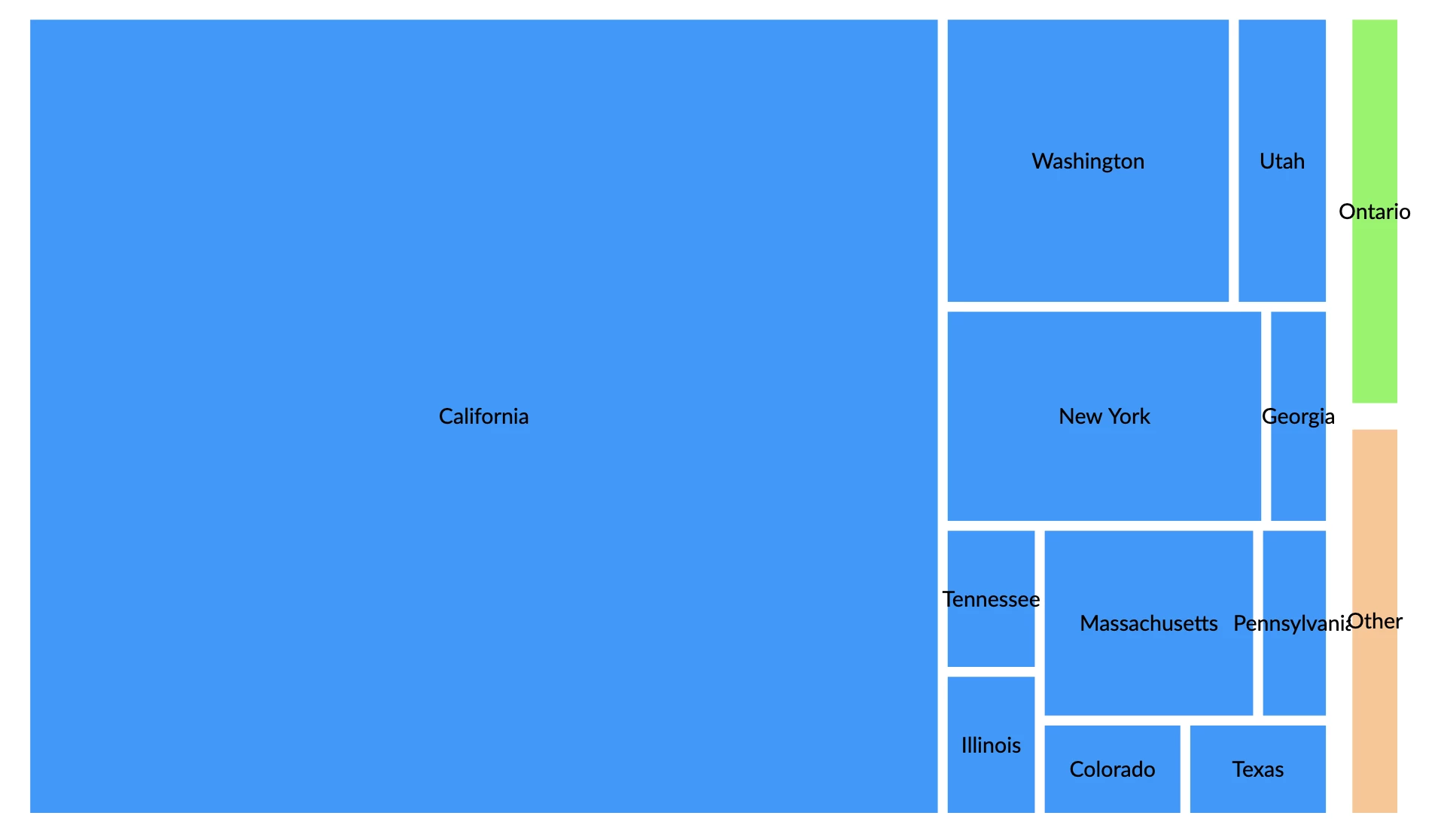

說到這些應用程序的構建位置,SaaS在美國的集中程度要比技術領域更大。我們進行了更深入的研究,按照支出和市場份額來查看最常見的應用,然後按不同類別對其進行細分。

Ø按位置

如圖所示,在美國排名前100的應用程序中,幾乎有三分之二的總部位於加利福尼亞州的矽谷,與全球其他地區相比,在所有排名前100的SaaS應用程序中,約有80 %位於美國。儘管這種集中度甚至比許多人意識到的還要高,這也不足為奇。

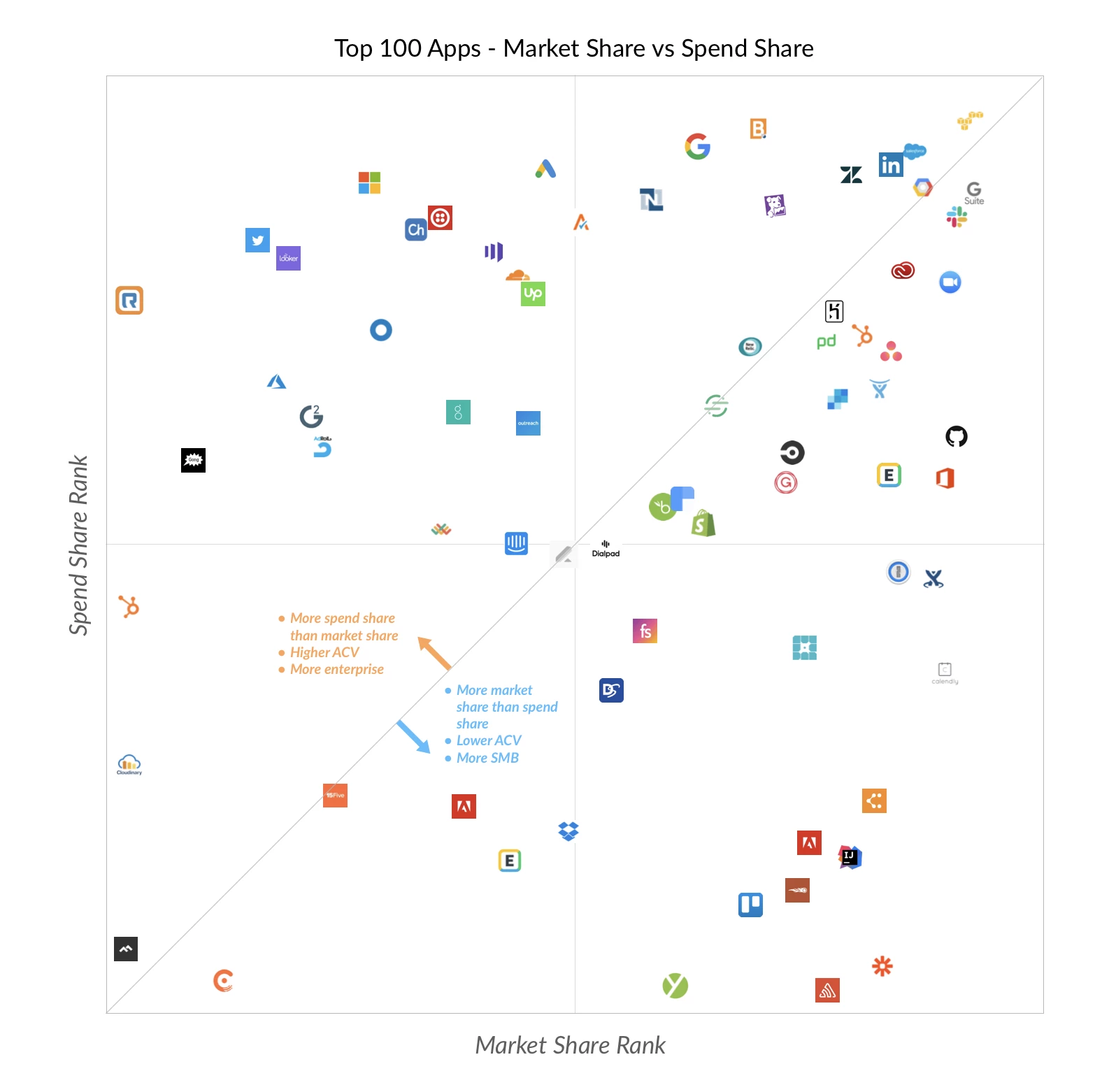

Ø按市場與支出份額

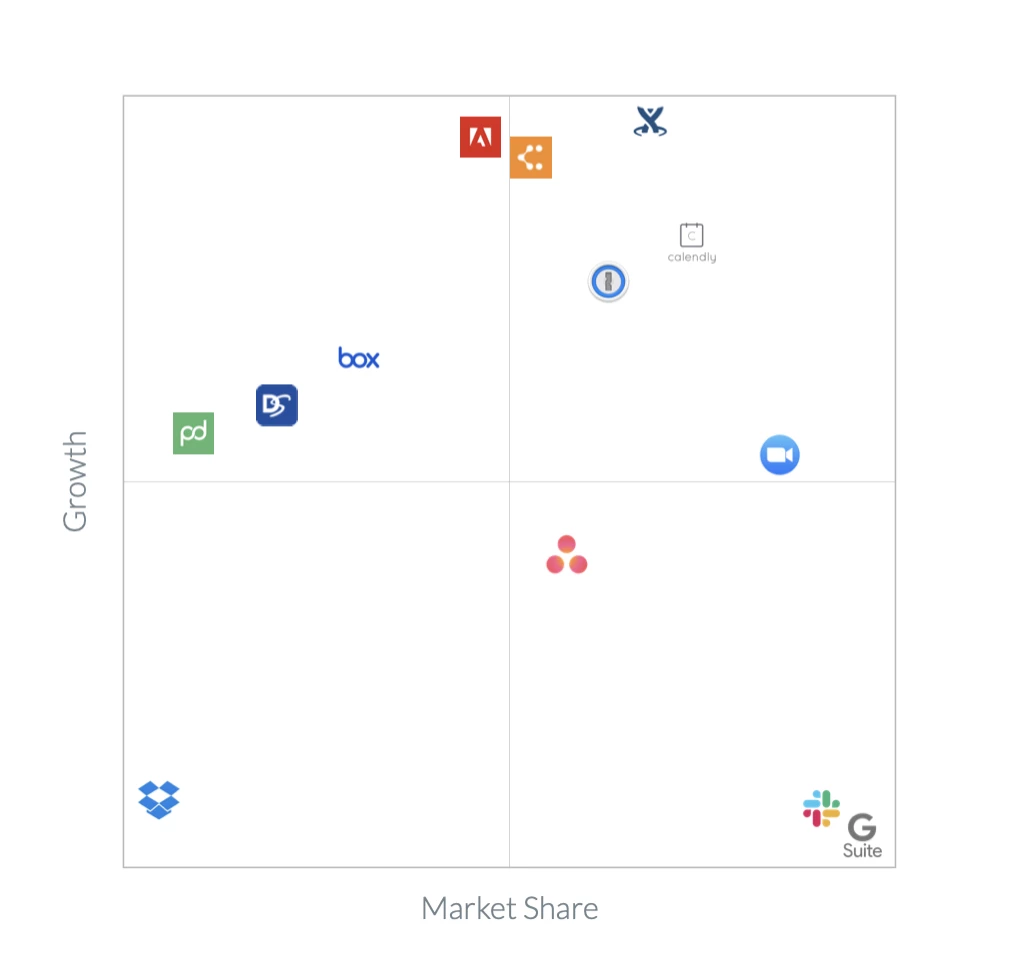

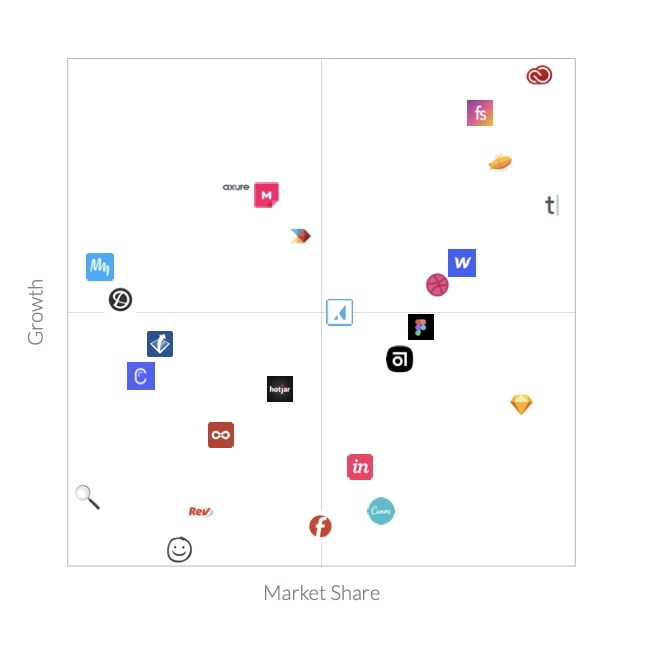

通過下面的圖表,我們可以看到按市場份額與支出份額細分的前100個應用。我們將其分為四個像限,並傾向於將它們視為:

· 左上方-高電位

· 右上–領導者

· 右下-成熟

· 左下–新進入者和舊產品

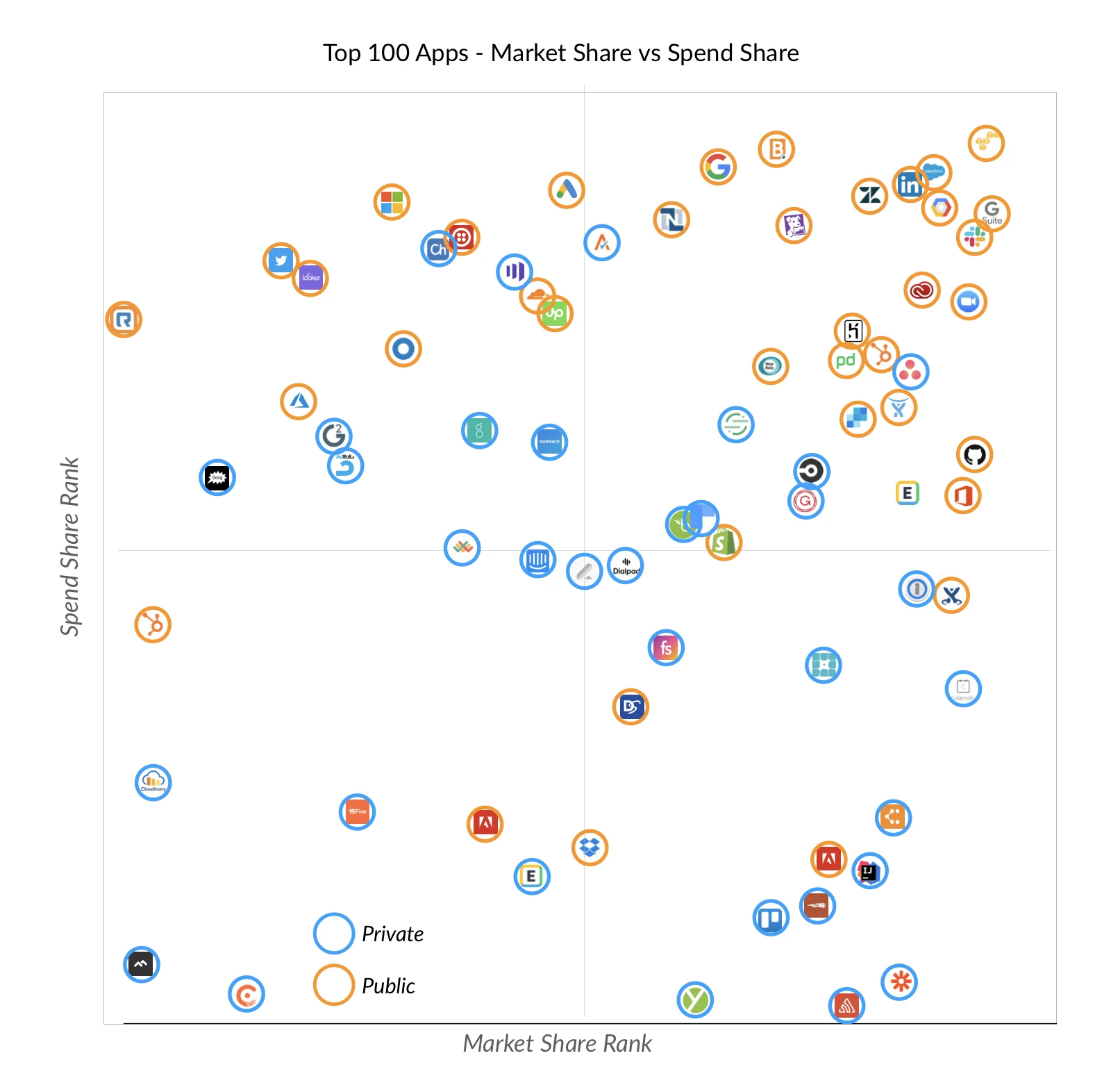

Ø通過資金

下圖顯示了到目前為止,排名前100的SaaS應用已獲得的資金總額。在排名前100位的應用中,將近一半是來自上市公司的產品(因此,圖中的資金數額很小,因為它們不是由風險投資公司或其他傳統的私人安排提供資金),而另一半則由私人公司開發。換句話說,私人投資者仍有很大的空間參與成功的SaaS公司輪次,這些公司具有很大的增長空間。平均而言,排名前100的SaaS應用的私人資金超過1億美元。

SaaS部門支出

所有部門都在SaaS上運行

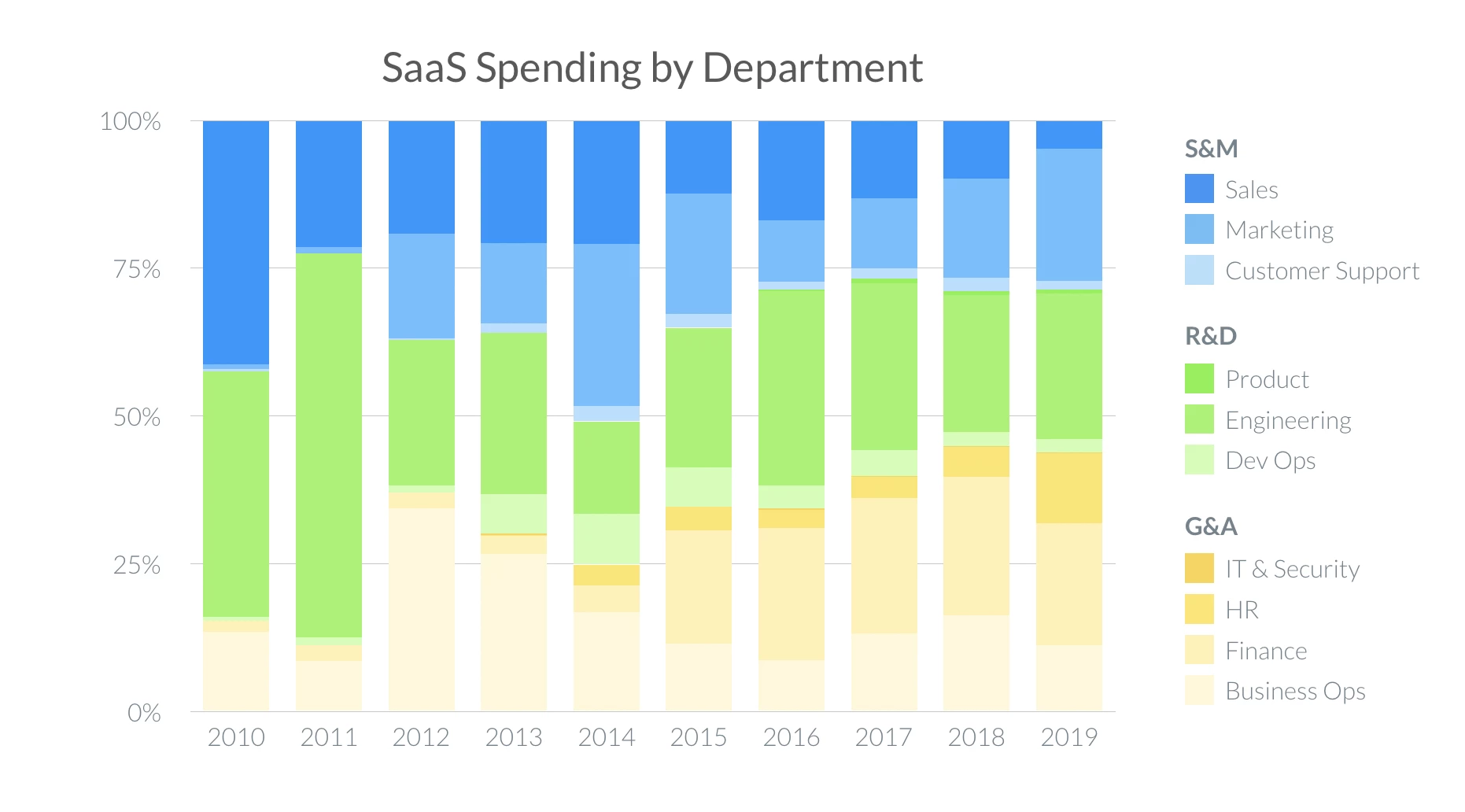

SaaS分權繼續

在更早的業務時代,集中的IT部門為整個組織選擇技術。那些日子早已一去不復返了,我們之前已經寫過關於協作IT趨勢的文章。

SaaS應用程序已成為公司內部技術訪問的絕佳平衡器。現在,IT部門以外的人員可以選擇和採用他們想要和需要的產品。員工和部門喜歡能夠快速行動,找到最適合自己的東西並感到有能力做自己的最佳工作。另一方面,這可能使IT部門頭疼,他們失去了對所使用技術的集中控制,並且可能面臨“影子IT”問題。

無論如何,我們認為去中心化SaaS的趨勢將在2020年持續下去。對於中端市場公司,每家公司的計費所有者的數量已從2019年的12個增加到我們的2020年報告中的21個,這表明越來越多的人(通常是IT部門以外的人)部門-參與選擇和管理SaaS應用程序。

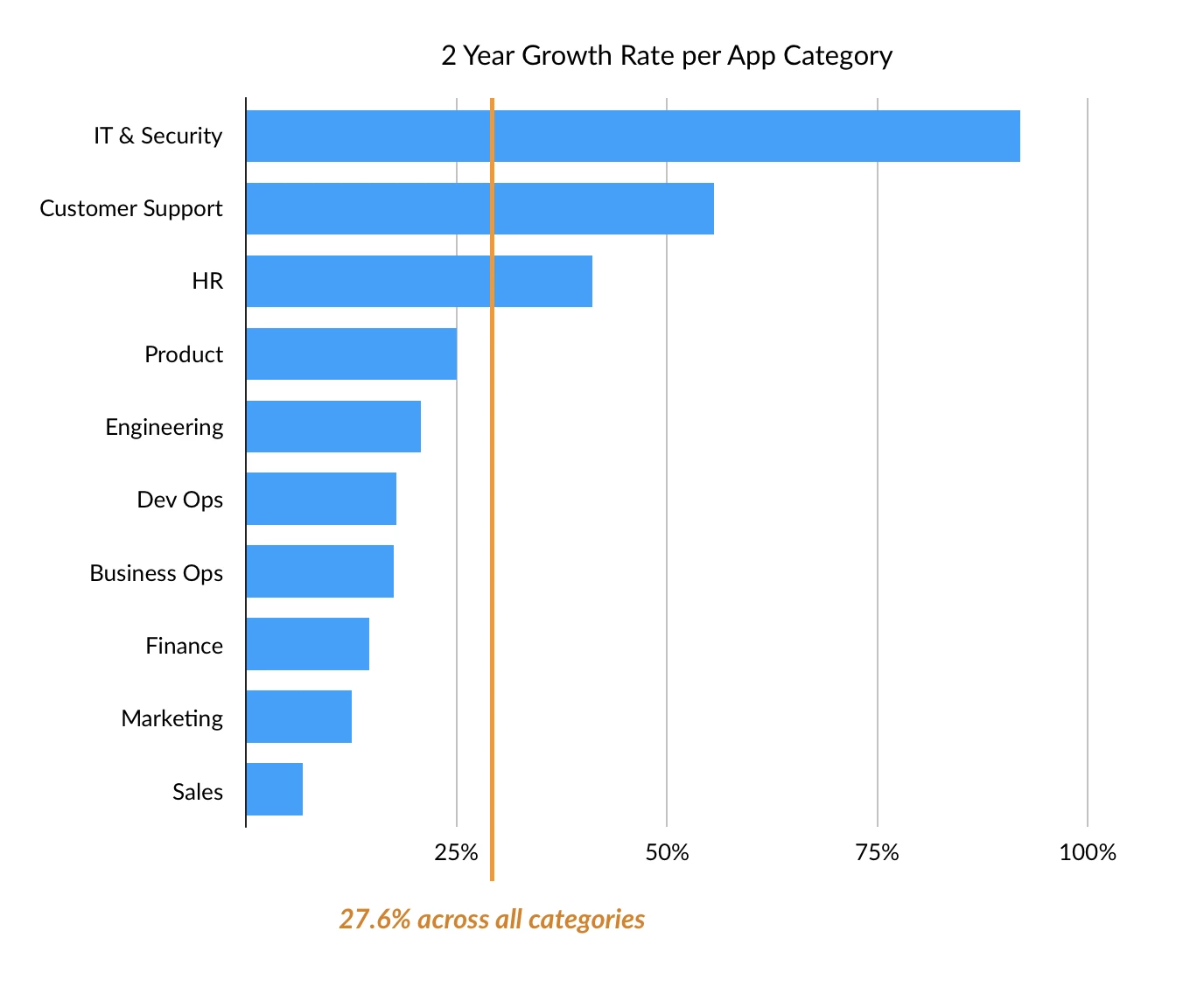

一些SaaS類別的增長速度比其他類別更快

與SaaS去中心化並駕齊驅是所有部門中應用程序的廣泛使用。如果您看任何現代化的組織,則每個部門都會廣泛使用SaaS產品。但是,在應用程序使用方面,某些部門的增長速度快於其他部門。

總體上,使用中的應用程序數量有所增加,但增長率卻有所不同。一些較成熟的類別(例如銷售)是增長最慢的應用類別,而銷售通常是Salesforce和CRM最早進入SaaS的類別。另一方面,IT和安全應用程序在過去兩年中以近100%的速度增長。隨著安全性遷移到雲中並創建新的用例,再加上GDPR,CCPA和其他機構對隱私法規的爆炸式增長,從而產生了新的安全性和合規性需求,這也就不足為奇了。

客戶支持和人力資源也將繼續快速增長,這可能是因為越來越多的舊版應用程序遷移到雲和SaaS,尤其是在人力資源領域。

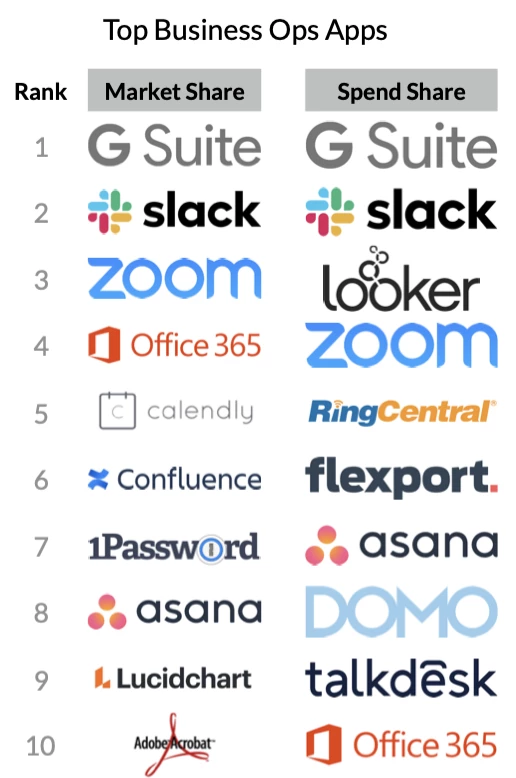

業務運營

在企業組織的中小型企業中,就市場份額和支出而言,G Suite和Slack是用於業務運營的頂級SaaS應用程序。這些是該領域相對成熟的參與者,並將繼續佔據主導地位。 Zoom,Calendly和Looker是業務運營部門的領導者,儘管他們不如G Suite和Slack那麼堅定。我們看到Adobe,Box和PandaDocs等具有強大的潛力來取得進展。

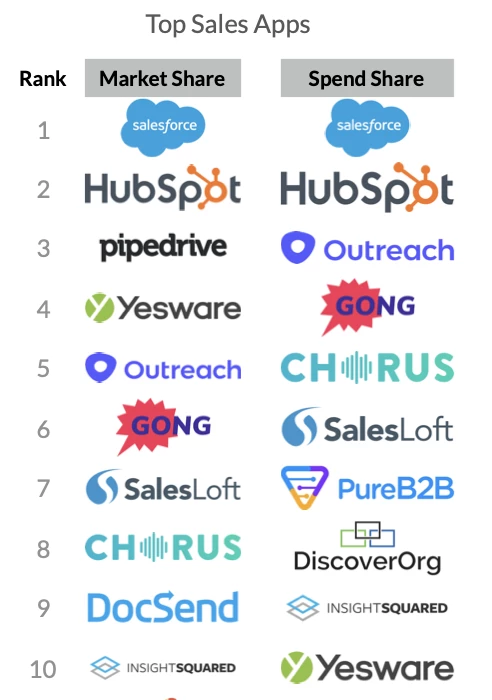

銷售

在Sales方面,無論是在使用方面還是在支出方面,SalesForce和Hubspot都是最受歡迎的SaaS應用程序。 Hubspot是小型企業最受歡迎的SaaS產品,但Salesforce在中型市場和企業組織中是首選。

客戶支持

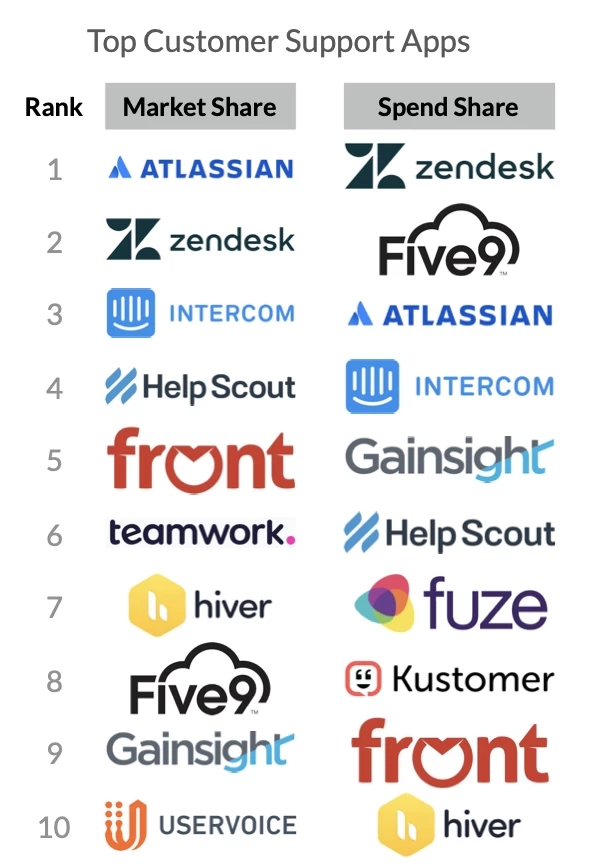

SaaS應用程序在客戶支持部門中的受歡迎程度取決於公司的規模。 Atlassian在各個方面都很受歡迎,贏得了小型企業和企業層的青睞,而中型市場公司則更喜歡Zendesk。儘管Atlassian是整體市場份額最高的應用程序,但在支出份額方面卻排在第三位-在桌面金錢方面,Zendesk佔據頭把交椅。我們將Zendesk,Intercom和右上象限中的其他人視為領導者,並將Qualtrics和Solvy視為成熟的老手。 Atlassian在客戶支持部門最具發展潛力。

工程

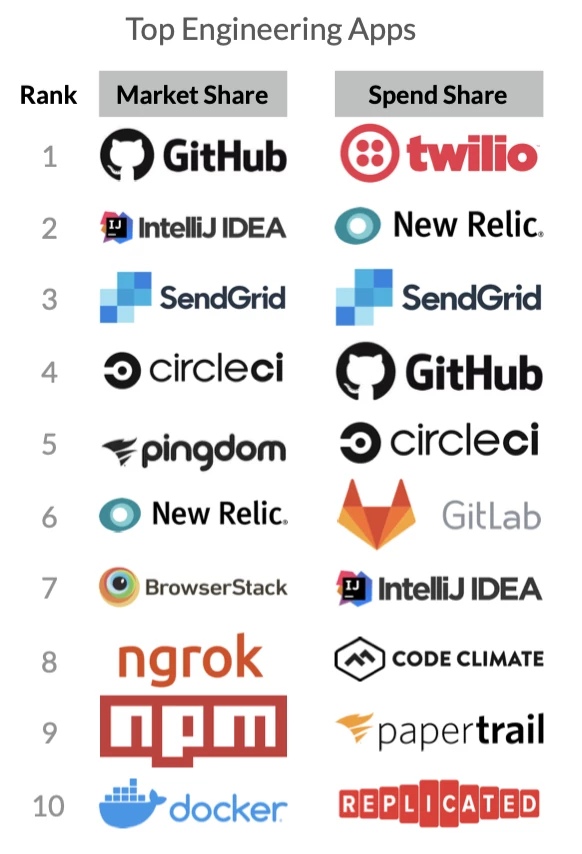

SaaS前送工程部門具有明顯的偏愛-GitHub具有最大的市場份額。但是,Twilio在支出上名列前茅,在我們的分析中將其標記為一項成熟的技術。 SendGrid在工程部門的市場份額和支出份額上均排名第三。我們將SendGrid,CircleCI和其他公司視為領導者,而IntelliJ Idea,BrowserStack和Docker具有巨大的潛力來增加市場和支出份額。

營銷

MailChimp,SEMrush和Canva是前三個應用程序的市場份額,而的Marketo,Capterra和Clearbit有支出的比例最高。 Meltwater和其他公司在市場上已經很成熟,而MixMax,Canva,Clearbit等公司則具有很高的潛力。

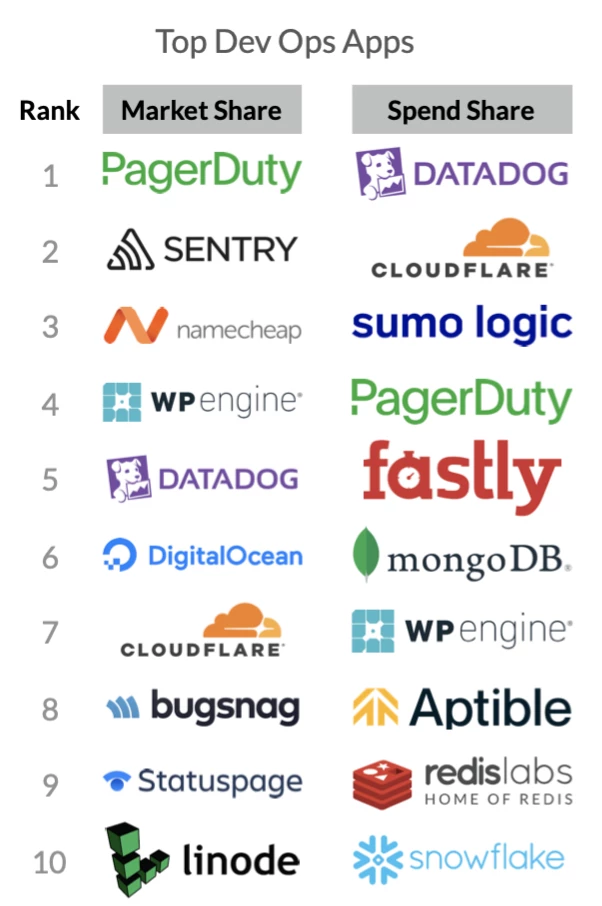

DevOps

就市場份額而言,PagerDuty,Sentry和Namecheap是DevOps的前三大SaaS應用程序,而DataDog,CloudFlare和Sumo Logic則主導支出。我們看到Snowflake,MongoDB和其他人在DevOps部門中已經成熟。 Namecheap,DigitalOcean和Elastic具有增長潛力。

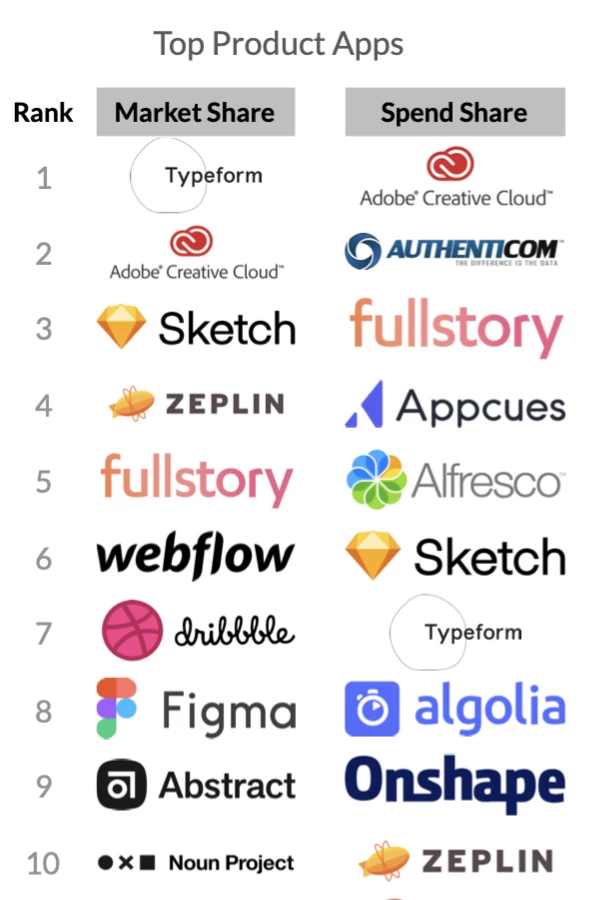

產品

在產品管理和開發中佔有最大市場份額的SaaS應用是Typeform,Adobe Creative Cloud和Sketch。在支出份額方面,Adobe Creative Cloud領先,其次是Authenticom和FullStory。這使Adobe Creative Cloud成為明顯的領導者,而Figma,Abstract,inVision等人則具有很高的潛力。

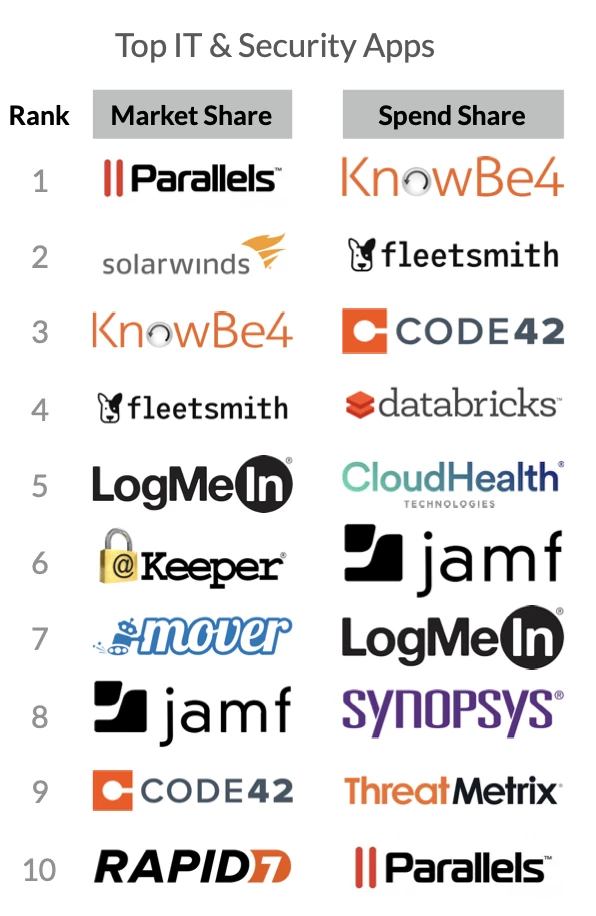

IT與安全

就IT和安全部門的市場份額而言,Parallels是頂級的SaaS應用程序,這可能反映了組織中Windows與Mac問題,而Parallels提供了解決方案。其次是Solarwinds和KnowBe4的市場份額。但是,就支出份額而言,KnowBe4位居第一,其次是Fleetsmith和Code42。在我們的分析中,我們將SolarWinds,Fleetsmith和其他公司視為領導者,而Cisco,OneTrust,Splunk和其他公司已經成熟。 Code42和Sequr等播放器在IT和安全性使用方面具有很高的潛力。

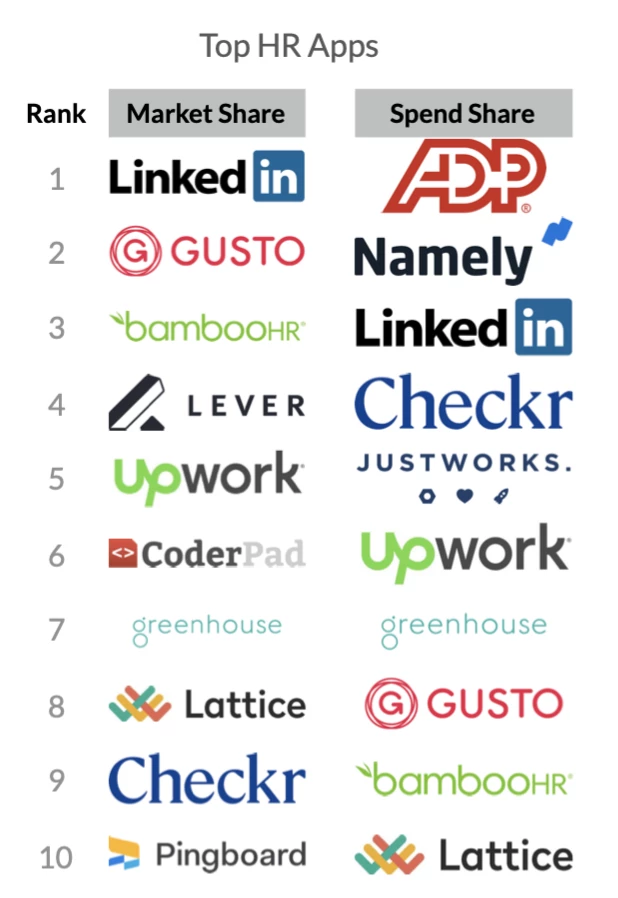

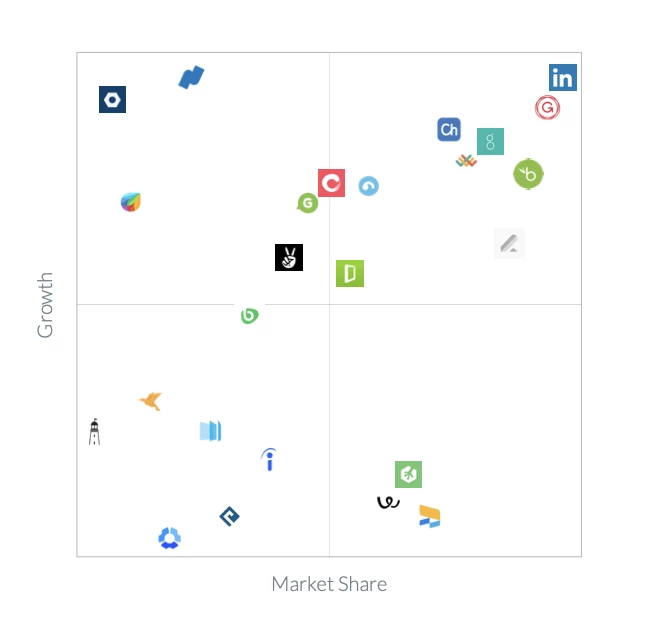

人力資源

人力資源部門依靠LinkedIn,Gusto和BambooHR提升了這些應用程序的市場份額,但LinkedIn的支出份額排在第三位-人力資源巨頭ADP是支出最高的公司,其次是Namely,然後是LinkedIn。我們將Freshworks和其他工具視為成熟的工具,而LinkedIn,Gusto和其他工具則是領導者。 TreeHouse,Workable和Pingboard作為高潛力的SaaS應用程序都有增長的空間。

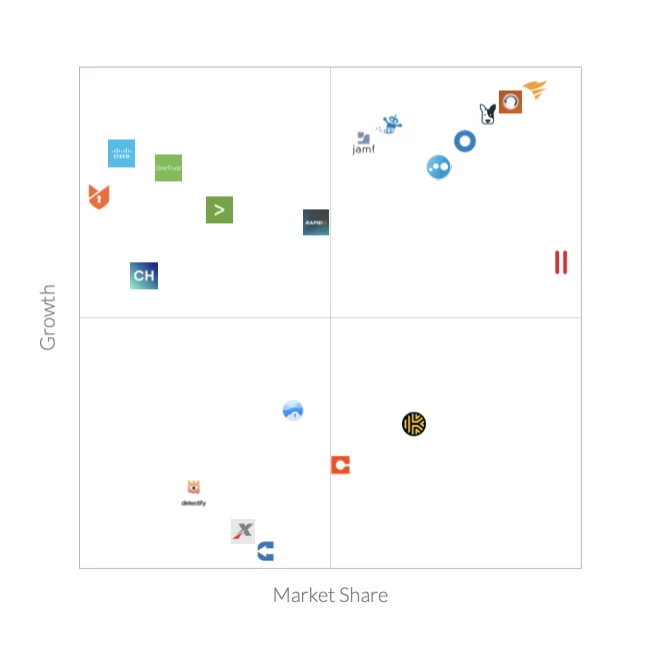

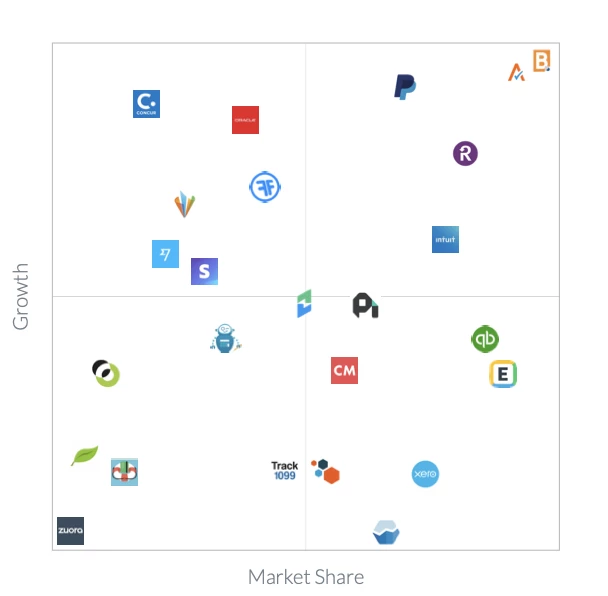

金融

在財務部門,兩個應用程序在支出和市場份額上均排在前兩位,分別是http:// bill.com和Avalara。 Recurly進來兩個消費和市場份額第五位。不用說, http:// Bill.com和Avalara是我們分析的領導者,但QuickBooks也在朝著這一領域發展。 Expensify試圖成為領導者,而Xero,BareMetrics和Sift Science則是發展潛力巨大的應用程序。

部門的其他外賣

如上圖所示,應用程序的受歡迎程度與哪些應用程序支出最高之間存在差異。有時,最常用的SaaS應用程序也會獲得最多的花費,但是在上述幾種情況下,收入最高的應用程序不一定具有最大的市場份額。這可能是因為某些應用程序的成本高於其他應用程序,並且公司對它們的使用程度不同。

儘管我們確實在SaaS領域看到了整合,但確實存在著許多不同的方法來解決企業在不同增長點,規模和成熟度水平下所面臨的問題的空間。我們的分析表明,各個部門之間都存在這種情況-在每個類別中,都有許多高潛力的SaaS參與者擠在既有領導者的腳後跟。

小型企業,中型市場和企業

SaaS使用率如何與公司一起增長

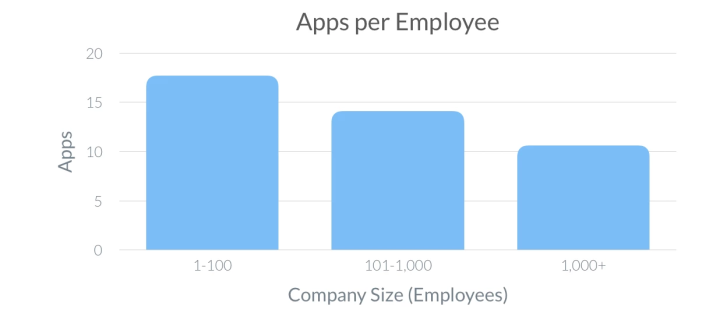

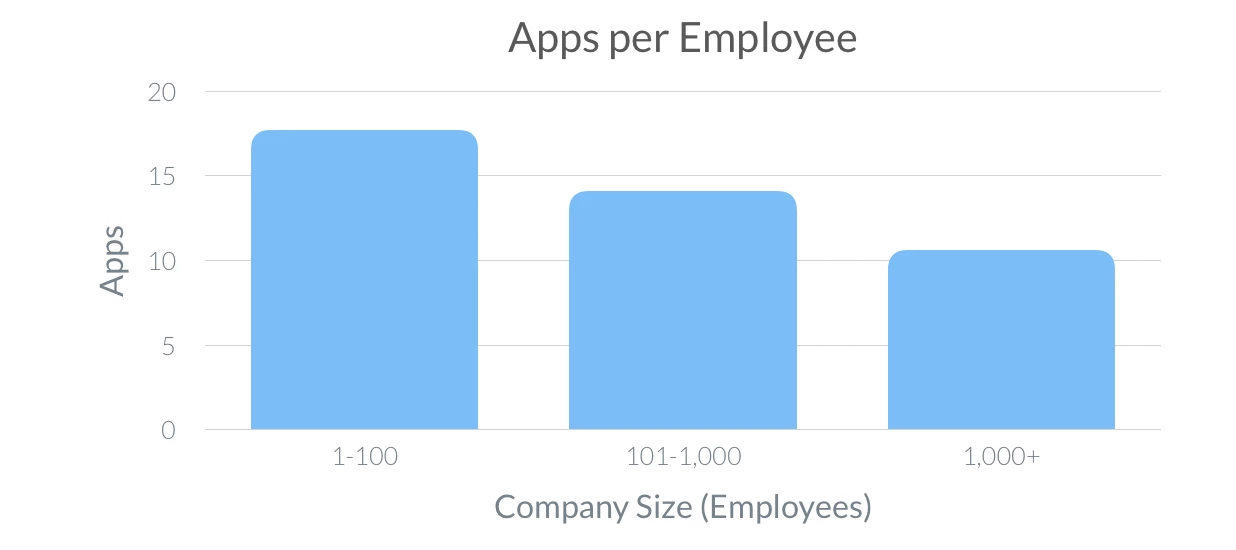

值得注意的是,隨著公司規模的擴大,他們傾向於使用更多的總應用程序。但是,他們實際上傾向於每人使用較少的獨特應用程序。這可能反映出對集中式IT和治理的日益依賴-隨著業務的增長,他們可能會收緊各種政策和程序,並且有更大的內部聘請IT專業人員的空間。增強對SaaS訂閱的監控和集中化,決定了哪些應用可供員工使用。讓我們更詳細地檢查數據.

在此報告中,我們按規模將公司定義為小型企業,中型市場或企業。以下配置文件是這些公司如何與SaaS應用程序交互的快照:

Sa SaaS生態系統利益相關者的關鍵要點

SaaS Builders:市場在增長,但也在成熟和競爭

我們仍處於SaaS市場的早期階段。我們對IT領導者進行了一項調查,其中25%的人說他們僅僅是SaaS。預計這一數字將繼續增加,在未來五到十年內可能接近絕大多數公司。

也就是說,某些類別正在逐漸成熟,並具有深入的市場滲透力。這些傾向於包括早期類別,例如公共雲提供商和CRM,並且在上面的數據中按類別以不同的增長率顯示。

在日益擁擠的空間中,為消費者創造價值並積極區分您的品牌至關重要。幸運的是,公司仍然非常願意嘗試新的應用程序,尤其是在提供免費版本時。我們的數據顯示,與免費應用相比,公司使用免費應用的次數是付費應用的3倍,因此,如果您的產品受益於輕量級應用,並且您可以著陸和擴展,請考慮使用免費層,例如Zoom或Slack提供的。重要的是要仔細考慮到底應該免費提供什麼以及何時應該開始提供付費套餐。產品使用情況數據和客戶案例對於幫助您了解產品的哪些部分吸引了客戶以及哪些部分保持了客戶聯繫非常有價值。知道這一點可能是一個很好的試探法,可以為哪些零件騰出空餘並為之收費。

最後,儘管有大量的應用程序,但仍有機會,尤其是在遷移到SaaS的領域較慢的領域,例如IT,安全性,合規性和HR。這些類別看到了巨大的增長機會,並且很可能會繼續看到新進入者利用這一機會。

投資者:公司仍然需要資金來擴大規模

好的一面是,前100個SaaS應用程序中約有一半是私人資金。另一方面,這些公司平均籌集了超過1億美元。我們都已經看到,即使讓一家公司破土動工比以往任何時候都更加容易和便宜,但建立一個重要的,已建立的業務仍然需要大量資金。機會就在其中。隨著新公司成為類別領導者,他們將需要私人資金來進行過渡。

此外,隨著產品越來越專業化,我們看到更多利基市場和類別實現高增長的機會。可以被軟件打擾的利基市場的數量實際上沒有任何限制,我們希望在不久的將來會看到更多的利基市場。

令人鼓舞的是,排名前100的SaaS應用程序的另一半是上市公司,它們從SaaS增長率中獲得了可觀的價值。這些上市公司可能會繼續進行收購,以增強其產品範圍並增加額外的收入來源。

此外,我們注意到由兩個關鍵數據點驅動的大量新的國際投資機會。首先,無論是上市公司還是私有公司,SaaS都比更廣泛的技術生態系統更集中在美國。加上區域隱私和法規遵從性要求的提高,可能會為更多本地化的SaaS供應商創造機會。

SaaS消費者:SaaS管理仍然滯後,而且比以往任何時候都重要

SaaS解決方案不斷出現,以解決困擾各種規模企業的問題。有沒有跡象表明軟件將很快放緩。唯一的問題是企業將如何利用這一優勢或使其成為受害者。

隨著公司忘記取消訂閱或為同一應用程序或類別創建多個訂閱,SaaS浪費繼續增長。我們發現,在中型市場業務中,平均有10個孤立或重複的應用程序。約有5.4%的應用未得到充分利用,每年平均浪費的費用為$ 135,000。

管理大量SaaS應用程序的另一個重大挑戰是治理和合規性方面。我們之前的研究表明,排名前1000的SaaS應用程序中只有18%符合SOC 2。另外,我們有不同的區域隱私法規,例如GDPR和CCPA,對公司如何管理敏感數據提出了要求。

最後,我們看到每個部門的員工都在使用10多個應用程序來完成工作。這意味著隨著公司的成長和使用更多的SaaS ,管理人員,應用程序以及它們之間的關係的協調挑戰將變得越來越複雜。

獲得SaaS的好處而沒有諸如浪費的支出和安全風險之類的缺點,意味著可以實施真正的SaaS管理策略。無論您如何成長,管理策略都可以幫助確保SaaS在整個企業中負責任,安全且經濟高效地使用。樂於助人。

來自:blissfully