HubSpot 創始人:不差錢就不融資了?你可能會錯過很多

2016年,微軟完全沒有必要融資,當時並非生死攸關的時刻。但是,正是這個融資決定使微軟成為了一個截然不同的公司。

編者註:不同企業有不同的融資方式。即使在同一企業的不同階段,籌措資金的方式也各不相同。在適當時機進行大膽融資,將對企業的今後發展起至關作用。本文介紹了選自John Kinzer在http:// BlockedUnblockthroughgrowth.org上發表的文章,題為Why You Should Raise Money When You Don't Need To。

僅用了一年的時間,在2016年8月,新任首席執行官納德拉(Satya Nadella)已經幫助微軟在轉型上取得了巨大的成功。從外部來看,公司不僅有足夠的實力來為現有業務提供資助,而且還可大力投資以驅動未來的發展。然而,微軟公司決定大膽地進行金融業務,並出售近200億美元的微軟債券。這是他們歷史上最大的交易,也是市場上第五大債券交易。該交易足以使每一個財務出版商都投之矚目。

接下來是公司歷史上最富有成效的時期之一。對微軟雲計算平台Azure進行重大投入,以為其鋪平道路;投資智能眼鏡HoLoLens;完成對領英(Linkedin)的收購。其實在2016年,微軟完全沒有必要籌集資金,當時並非生死攸關的時刻。但是,由於正是由於這個籌資決定,使微軟今天成為一個截然不同的公司。

作為初創企業何時以及如何籌集資金,有講不盡的故事。然而對一個建成的公司的來說,怎樣來操作,並不是很清楚。雖然我們中的大多數並不具有微軟的規模,但是有一些公司可以從納德拉在微軟對籌資的決定中長一些經驗。

要點:

初創企業融資以獲得牽引力,融資以抓住機遇。

在HubSpot的歷史上有兩次,我們融資並不是因為當時急需,而是因為作為一個公司,我們看到有邁出重要一步的機會。最近一段時間是本月初,當時我們宣布私人發售3.5億美元的高級可轉換債券。另一個值得注意的時刻是在2011年,當時我們籌集了3200萬美元的D輪資金。關於我們可轉換債券決議結果的故事還沒有寫出來,所以現在我將重點關註一下我們以前籌集資金的機會。

在2011年,當我們決定籌集3200萬美元的D輪資金時,整體上我們做得很好。以前我們共籌集了三輪投資,總共獲得3300萬美元。這本身就是一大筆錢資金,你可以很容易地建立起一個可持續發展的公司。不過,我們要的不僅僅是一個可持續發展的公司,而是要改變行業。

所以我們深吸了一口氣,提出了D輪(融資)。這筆資金使我們第一次能夠重新構造我們的產品,新聘了一名產品官員,並在一年的時間內大規模地擴大了工程師隊伍。雖然它不是微軟的規模,但它以類似的方式,毫不費力的改變了業務的勢頭。

在本輪之後的18個月中,我們發布了一個全新的HubSpot產品,用戶數量幾乎翻了一倍,我們的年度經常性收入從2000萬美元增加到超過5000萬美元。回想起來,D輪融資是我們公司在十年曆史上最具影響力的決定之一。我可以肯定地說,沒有這樣的決定,我們公司就不可能有上市的機會。

為什麼你應該考慮籌集你現在可能並不需要的資金

1.你可以快速地抓住機會:當你試圖大規模擴張一個公司時,勢頭很重要。但如果你花費太長時間才找到對產品,團隊和其他增長機會的正確投資,成長機會會瞬間即逝並可能冷卻下來。

在當今時代,新公司的准入門檻很低,競爭激烈。所以規模擴張時必須腳踩油門,否則可能會放緩、中斷。所有這些都需要資本。

2.無壓力的決定是更好的決定:沒有人知道6個月後的經濟會怎樣,任何在經歷了2001年和2008年期間的人都知道,資金環境可以變得像閃電一樣。如果你迫切需要資金,你就有可能要接受市場先生的施捨條款。在這種情況下,籌資的風險在於你將被迫作出你所不能控制的決定。在你需要之前已經擁有資金,你將能有更久的呼吸空間,在低潮時做出更明智,在良機時做出有改革能力的決定。

如何以公開交易的方式來籌資擴展

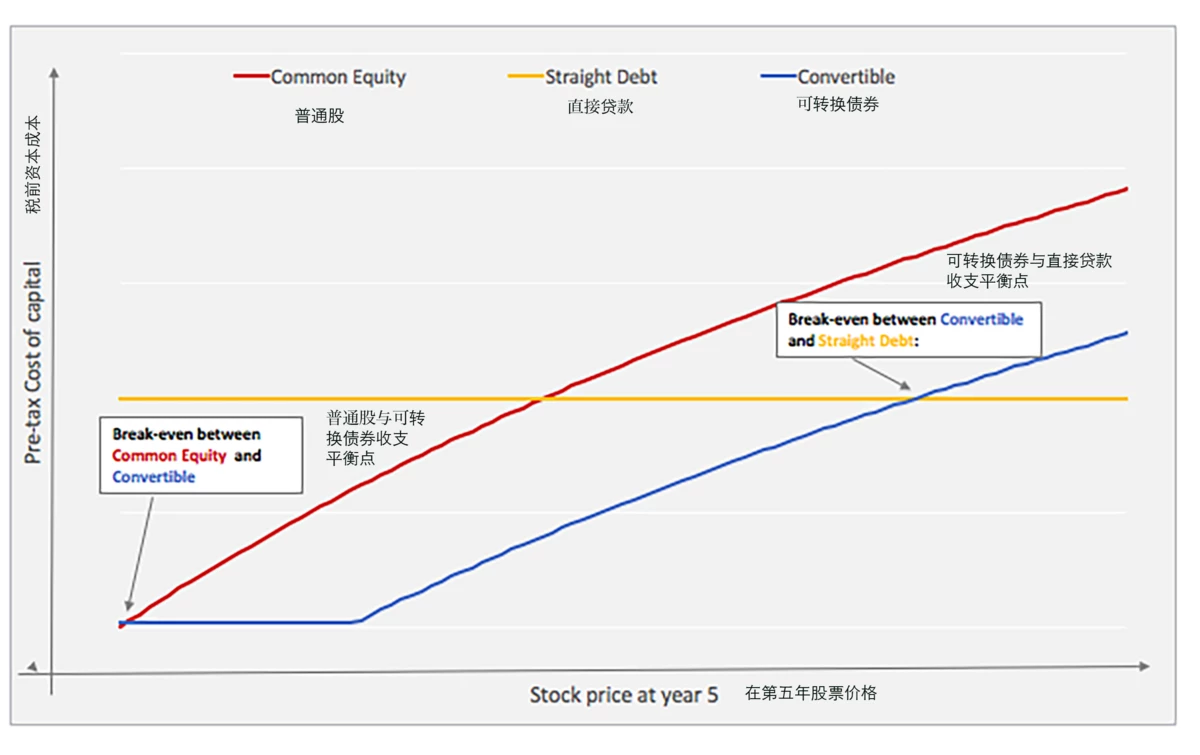

當你決定以公開上市公司的身份籌資時,有三個主要選擇:出售普通股,承擔直接債務或發行可轉換債券。顯然,每一種情況都是不同的,你需要自己盡責調查。以下是這些選項的簡要概述。

首先,你可以發行普通股,這是相對容易和直觀的,但也可能是昂貴的, 因為這是以直接削減股東代價為基礎的。如果你的業務成功,隨著時間的推移, 股價會穩步上漲。從資本成本來看,為了進一步增加股權融資成本而銷售股權,將會變得更加昂貴。

第二,你可以選擇直接債務。但請注意,除非你的公司具有持續盈利能力且現金流水記錄良好,否則以合理的條件來提高直接債務是非常困難的。如果你實現了這一點,承擔債務就會有很大的意義。但是,如果你的公司盈利有限,債務利率就可能會非常高。這裡還未提到,對於一個希望保持靈活性的公司來說,財務契約將會是一種怎樣的限制。

再有一種選擇是債權和股權加以混合的方式,這是一種可轉換債券。其類似於直接債務,因為它帶有在到期時必須償還本金,通常需要支付利息的特點。然而,顧名思義,可轉換債券與直接債務的不同之處在於,如果股價達到一定水平(通常高達股價的30-35%),投資者可以選擇將其債券轉換成預定的到期股權價錢)。作為給予投資者這種潛在上漲的回報,發行公司可以要求使用遠低於直接債務的利率來償還可轉換債券。對於剛剛盈利但又不想將現行股價稀釋的公司,這可能是一個有吸引力的選擇。

這是一個假想的圖表,顯示了這三種方案的基本建設成本。

要決定哪種方式對你的公司最適合,重要的是要模擬在債務未償還時,你的股本將如何的表現(這肯定不是一個簡單的任務)。然後,你可以藉助上述的分析來確定哪個選項可優化最低的資本成本。

如果你認為你的股本可以大幅度獲益,業務將有利可圖,你可能希望取直接負債方式。如果你在預定時間內解決債務償還有困難,那麼股權就是不錯的選擇。再或者,如果你認為你的股本可能會大幅增值或是被低估了,而且現在還不具備支持直接債務的盈利能力,那麼可轉換債券或許是你的正確選擇。

融資的決定對未來成功至關重要

擔任首席執行官之後不久,Sataya Nadella告訴記者:“如果你不跳上新的融資輪,你就不可能生存下去”,因為你現在不需要資金並不意味著錢對你將來的業務成功不起至關作用。當你有一個可行的模式和今後的願景,籌集資金不僅可以讓你躍上新台階,它還可以防止你陷入停滯不前。

對於初創企業來說,每一輪融資都對維持生意至關重要。然而,對於規模增長來說,融資則將更多地與你要追求的機會有多大相關。

編譯組出品。編輯:郝鵬程YuanYi

本文版權及所表達觀點,歸作者所有