台灣燕窩市場全方位洞察及品牌破局思考

一、市場分析

- 整體行業:燕窩市場呈現高速增長態勢,年復合增長率達到30%以上,2019年整體市場規模達到300億元左右,進口食用燕窩183.2噸,燕窩飲品21.5噸,總量同比增長73.3%。

- 在渠道上:以天貓為代表的線上渠道銷售逐漸成為燕窩銷售新趨勢,線上燕窩交易連續兩年同比增速超過50%,消費高速增長,交易規模持續擴大。此外,微商市場的燕窩品牌已超過100家,成為燕窩品牌推廣的重要路徑之一。

- 在品類上:即食燕窩即食燕窩在燕窩市場佔比逐年提升,近三年復合增長率接近100%,是乾燕窩的2.2倍,2017年銷售額超過乾燕窩,增速高達260%。

- “血燕事件”後,對燕窩品質的不放心成為消費者購買燕窩時的主要焦慮點。而2020年辛巴直播間的“假燕窩”事件無疑雪上加霜,使消費者對平台售賣燕窩是否是燕窩、是否安全更加重視,而“燕窩智商稅”論對燕窩市場也造成一定程度的打擊。

二、競爭對手分析

- 截止2018年底,納入CAIQ溯源的台灣燕窩加工企業已有32家,形成一定品牌影響力的品牌有燕之屋、小仙燉、燕安居、燕府、熹焱燕窩、天賜福燕、青島正典、同仁堂等。

- 即食燕窩高端化趨勢顯現,低價商品逐年減少,目前300-800元為燕窩消費的主力價格段。

- 當前燕窩行業品牌現狀:

- 燕之屋:主打燕窩大品類,定位與口號存在差距,並未完全佔領消費者心智。

- 同仁堂、康富來:並非燕窩單一產品的品牌,主營保健品全線產品,燕窩作為輔銷產品僅是其經營內容的一部分,也並非主打品類。

- 小仙燉:開創“鮮燉燕窩”新品類,制定五大標準,在消費者心智中建立“小仙燉=新鮮燕窩”的聯想,並成為鮮燉燕窩細分品類中的領導品牌。

- 小鳥鮮燕:主打細分人群孕婦群體,但孕婦群體對燕窩的需求是剛需或是偽需求有待驗證。

- 燕之初、盞記、燕安居:與小仙燉同一賽道的跟隨品牌,都以即燉、現燉為主要賣點,未形成強差異性,未能封殺特性。

三、消費者分析

- 燕窩消費市場呈現出一定地域性,南方地區的浙江、廣東消費量大,北方地區的山東、北京、河北等消費量大。

- 行業新客佔比九成以上,新客人數仍保持較高增速逐年增長,即食燕窩消費者規模不斷擴大,2018年即食燕窩消費者人數較2016年增加256%。

- 85後和90後為燕窩消費主力人群,人數佔比和金額貢獻接近六成;70後和80後人均消費力相對更高,金額佔比明顯高於人數佔比;90後和95後消費力提升迅速,2018年貢獻金額較2016年增長超過1000%。

- 即食燕窩新客購買鮮燉燕窩的人數佔比較老客更高,新客對鮮燉燕窩的接受度比老客更高。

- 食療養顏漸成美容消費新風潮:即食燕窩消費者對服裝食品、家居用品和美容護膚用品有較高購買偏好,超過七成即食燕窩消費者購買過美妝產品。

- 購買趨勢:即食燕窩、鮮燉燕窩的市場份額逐年提升;高濃度燕窩市場規模佔比逐年提升;無糖商品也成為一大消費趨勢;燕窩跨界聯合(如燕窩糕點、燕窩月餅、 人參燕窩)受到消費者青睞。

四、品牌洞察

- 消費者對燕窩的需求歸根結底是為了美容養顏,這是消費者的一級購買理由,目前尚沒有燕窩品牌能夠佔據這一消費者心智,這給新進入燕窩市場的品牌留出了的巨大機會

- 燕窩市場品牌眾多,且層出不窮。但總體來說,低層次競爭非常激烈,高層次的競爭並不激烈。新進入市場的品牌不能再靠單點制勝,而應該構建以品牌核心價值為中心的系統化製勝體系

- 燕窩市場已有比較強勢的品牌,新進入的品牌要想有所作為,就要有所創新,而不能亦步亦趨的跟隨領導品牌。革命不是溫良恭儉讓,要不走尋常路。

- 消費群體向年輕化發展:85、90後成為主要消費群體。

- 消費者對燕窩的主要需求來源於對美容養顏、營養塑身等“顏值管理”的需求。

- 顏值時代到來:情緒、皮膚與身材方面的健康問題是我國排行前三的健康問題,年輕群體對於皮膚和身材的要求更高,也更願意在口服美容產品上有所花費。此外,除Z世代外,三四線城市及小鎮青年也爆發出一定的消費潛力,未來還有更大發展空間。

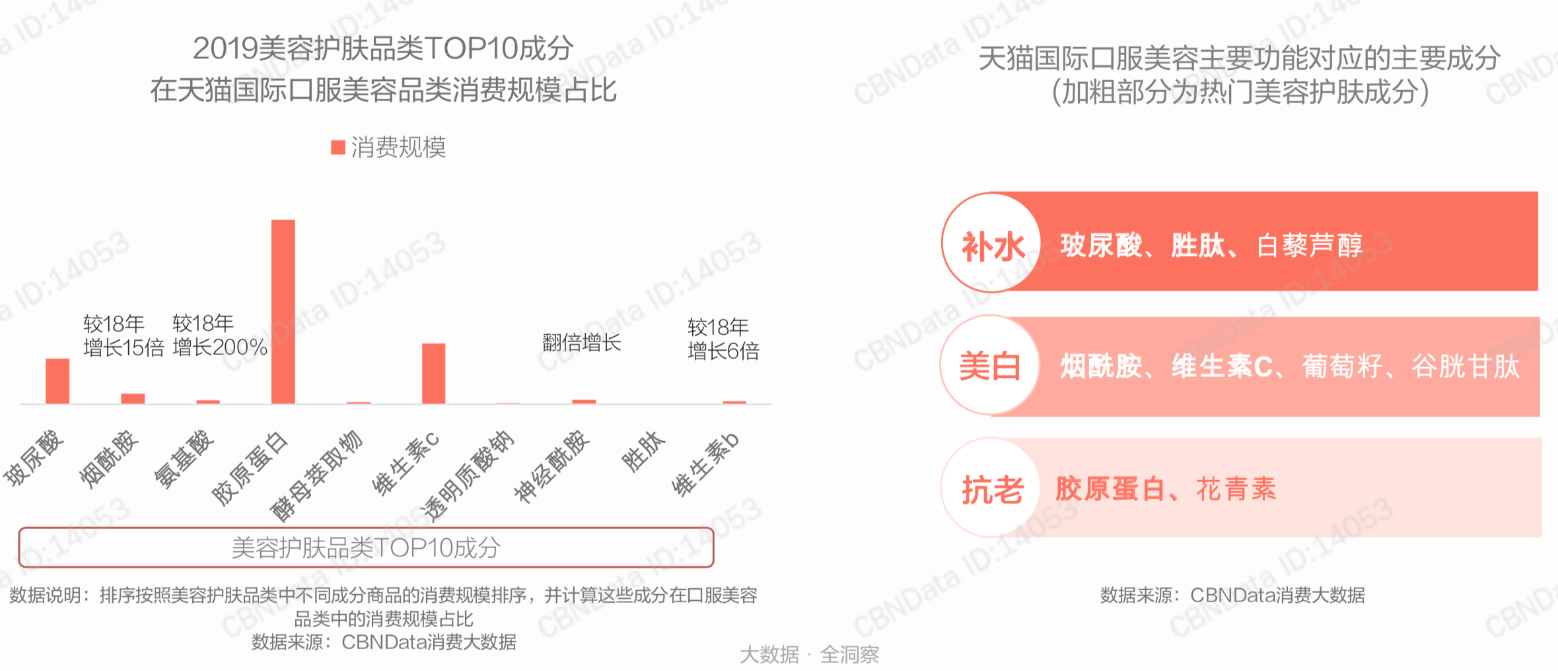

- 熱門美容護膚成分“內服化”趨勢顯現:玻尿酸、煙酰胺、膠原蛋白等護膚成分越來越多的出現在口服美容產品中。功效垂直的產品(如:專注美白)受歡迎程度更加顯著。

- 養生意識普遍化:

- 隨著養生前置化,年輕人開始學著“抗初老”,對即食燕窩、高麗參與花膠的興趣提升最快。

- 越來越多的人願意投入精力養生,熱衷即食燕窩,高麗參、藥食同源食品與雪燕等增長強勁。

- 即食燕窩、即食花膠與小包裝蜂蜜取用方便,更受隨手養生黨的歡迎。

五、破局點思考

方向一:開創新品類,定義品類名

小仙燉通過開創“鮮燉燕窩”解決了傳統燕窩浸泡難、燉煮慢、食用耗時的問題,增強了燕窩單品的便利性,更符合當今快節奏的年輕人生活。但小仙燉並未封殺燕窩第一特性——美容養顏。

我國女性自古以來追求的就是膚如新雪、吹彈可破的白嫩感,“美白”可以說是台灣女性的長期追求,存在巨大的市場需求。而女性食用燕窩的主要原因也是對美的追求。

方向二:創新品類,打造“燕窩+”系列

美容產品口服化已成一大趨勢,通過系列研發,將其他美容產品定制比例與燕窩產品融合,一方面拉低了價格、擴大受眾面;另一方面,也通過疊加成分打造“美麗加倍,顏值up”的效果,結合當代年輕人“顏值時代”大趨勢。

此外,“燕窩+”系列也有了與其他產品的聯名可能,如食品類麥片、酸奶、枸杞、咖啡等,後續推出禮盒產品,打造週一到週日的“每日燕窩”之選。

方向三:針對消費痛點,主打“安全”

針對消費者核心痛點“安全”,打造全程可追溯的溯源燕窩,以高品質、可溯源、全程追踪、產地看得見為賣點,打造燕窩交流平台。

方向四:針對細分人群及階段,打造孕婦專屬“月子燕窩”

指向中產階級及二胎政策後的萬億級母嬰市場,針對產後的“月子期”推出專屬產品,人群更明確。