捷昌驅動的增長引擎是什麼?

作者:投資自由之丘

一、捷昌驅動是一家什麼樣的公司?

是專業從事線性驅動系統研發、生產和銷售的公司,公司所處行業屬於「C 製造業」中的「C38 電氣機械和器材製造業」,細分領域為線性驅動製造業。 這是一個細分行業、新興行業,尚不存在完全可比的上市公司。 鑒於公司線性驅動系統中的重要機械構件電動推桿在終端智能設備中主要發揮智慧傳動的作用,與新三板掛牌公司力姆泰克(836388)在產品上存在一定的相似性;還可選取新三板掛牌的泓傑股份(836274)和創業板上市的樂歌股份(300729)作為可比公司,主要其產品類型、行業特點、業務模式等與公司具有相似之處。

捷昌所生產的線性驅動產品作為一種實現智慧終端產品運動控制功能的關鍵裝置(用於配套智慧終端設備),廣泛應用於醫療康護、智慧辦公、智慧家居等眾多智慧終端領域,處於上升期的新興細分行業,公司明顯受益行業增長紅利,將持續高增長。

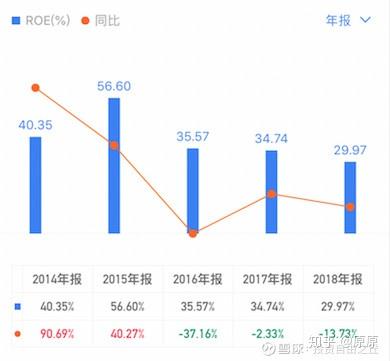

享受到這樣一個細分行業的行業增長紅利,捷昌驅動在2015年開始,毛利率、ROE等財務指標大幅上升。 在阿甘評分中是少有的分數在4分以上的優質公司,見阿甘投研APP。

二、是什麼支撐了公司的增長?

我們對申萬三級行業中——工控自動化行業中的公司進行了對比分析,可以看出捷昌驅動在ROE水準和營業收入同比增速上相比而言有很大的優勢。

那麼到底是什麼支撐了捷昌驅動的增長呢?

我們認為,是捷昌驅動切中了一個高速增速的下游行業,而且客戶集中在海外。 可以說,該市場區隔國外領先國內十幾年。 所以,從戰略槓桿來說,捷昌驅動抓住的是國外使用者「消費升級」 的需求,切中了 智慧辦公等類似的行業需求紅利

那麼如何理解公司的高成長和可持續性? 捷昌驅動的產品主要集中在以下幾個領域(由於2018年年報未披露細分的收入情況,下圖為2017年收入結構):

我們要重點關注一下,捷昌驅動下游的行業過去幾年是如何發展的,以及未來的發展態勢又是如何的?

從全球來看,線性驅動是一個數百億的市場,在消費升級的背景下,行業未來成長的確定性是較為明朗的。 全球辦公傢俱所涉及到的線性驅動產品的市場規模約為54億元人民幣,公司北美收入佔比接近6成。 北美可升降辦公桌仍處於快速滲透時期,未來三年還能保持20%以上的行業增速,支撐公司未來三到五年的穩定發展。 隨著老年人口的增加、醫療設施水準的提高,電動病床和電動護理床的需求將逐漸增長;同時消費升級下,電動沙發、電動床、電動按摩椅等家居產品也將迎來發展機遇,後期醫療和家居是支撐公司長遠發展的關鍵,這兩個領域空間更大、持續性更強。。

我們重點看一下捷昌驅動業務佔比近80%的智慧辦公領域的情況:

美國勞工部職業安全與健康管理局(OSHA)從1992年就開始了人體工學法規的立法,直到1995年草案出臺,最終於2000年11月4日正式發佈人體工學項目標準(Ergonomics Program Standard),並於2001年1月16日起正式執行。 2個月後就被小布希總統廢止。 廢止之後,OSHA仍然發佈了人體工學手冊等指引。 諸多歐洲國家也出臺了旨在保護員工健康,提倡人體工學應用的法規。

人體工學升降桌已經在國外火熱了好多年。 作為理想辦公的標配,海外公司為員工配備升降桌早已不是新鮮事。 早在2011年,Facebook就打響了「站立式辦公」戰役;庫克承諾蘋果總部將為每一位員工配備升降桌。 目前已經在國外發達地區驗證具有巨大的消費容量。

HermanMiller創造性地提出了Living Office的概念,自2010年起,升降桌的搜索熱度明顯上升。 近幾年來,升降桌日益成為國外辦公傢俱市場的主流產品。 以全球最大的辦公傢俱公司Steelcase為例,升降桌已佔據其工作站產品的半壁江山。 以生產高端傢俱著稱的HermanMiller在近幾年研發的工作站主打產品,都以升降功能為主,一些次新產品也增加了升降功能。 HermanMiller在寧波東莞升降桌占整個工作站比重高達82%。

目前國內的相關市場情況如何?

國內的升降桌市場,始終處於不溫不火的狀態。 一方面是,國內市場處於發育初期,推行具有阻力。 市場教育還做的不夠,升降桌屬於比較冷門的產品,使用人群比較小眾;升降桌的特性是不體驗很難感受到用處的,但其試用成本又很高,增加了推廣的難度。

國內很多生產關鍵部件-- 升降腿及執行器的企業,如捷昌,凱迪等等,無論產品品質還是規模都達到相當水準,甚至與國際主流廠家同台競爭,絲毫不落下風。 這些企業已取代傳統的臺灣,丹麥公司經成為Steelcase,HermanMiller,Haworth等主流傢俱企業的升降腿的供應商。 但我們的這些企業掌握了升降桌的核心技術並具備極強的競爭力,但卻沒有佔領升降桌終端市場的產品。

究其原因,主要有兩個方面:第一,國內的傢具企業無法進入高端辦公傢俱市場,而對價格更加敏感的中低端市場,低估了升降桌的經濟性潛力;第二,同時升降桌一般做的是to B的市場。 很多企業開發出相應的產品,充其量只是表示:我們也有升降桌,而沒有解決細節問題,提供有市場競爭力的產品。

在國內,升降桌的經濟性優勢被低估了。 根據details公司的研究報告,以美國的250個升降桌工位,預算$400,000為例,收回成本的時間約為0.9年:

1、生產率平均提升2%。

2、使用升降桌可以將每個工位的佔地面積從8英尺見方(5.95平方米)降低至7英尺見方(4.55平方米),節約幅度達23.4%。

3、使用升降桌的情況下,辦公室的調整更多的是人的移動而非傢俱,IFMA(International Facility Management Association) 2002年的統計數據顯示, 每年調整辦公室傢俱的平均成本大約為$729,使用升降桌可以降低41%的調整,因此250個工位可節約$74,723。

4、升降桌良好的人體工學性能有助於員工的健康,減少受傷程度。

三、貿易摩擦時期公司將何去何從?

捷昌驅動的海外收入占80%,其中公司前五大客戶均為美國大型辦公桌供應商。

"The Human"成立於2002年,是美國知名人體工程學零售商;"HATContract"成立於2013年,是美國市場最大的電動辦公桌供應商之一;"Tricom Vision"成立於2010年,是人體工程學北美市場領導者品牌,主要客戶包括谷歌、微軟等世界名企,Tricom是2017年公司的第四大客戶,後來被AMQ收購, 後者在2018年躍升為第一大客戶。 公司占美國前五大客戶的線性驅動產品採購額份額均超過60%。

2018年進入SteelCase(全球最大辦公傢俱廠商,18年收入34億美元)、MillerHerman (2018年收入23.18億美元)

目前主要通過ODM為主的方式建立戰略合作,主要為谷歌、微軟等知名企業提供設備。

目前出口到美國量最大,屬於貿易摩擦涉及的產品範圍。 18Q3、Q4營收增速同比分別為56.12%、72%,一部分原因就是貿易摩擦時期通過搶出口來規避風險的因素。

同時,公司2018年下半年存貨餘額大幅上升。 主要是產品被列入中美貿易摩擦25%的徵稅清單,部分客戶希望公司提前發貨規避貿易風險。 在當前貿易摩擦懸而未決的情況下,2019年以來公司存貨餘額大幅提升的趨勢未變。

公司雖然表示看重國內巨大市場發展空間,但2019年經營重心還將依然是開拓海外市場。 隨著海外知名的線性驅動製造公司紛紛在國內設立了子公司,及國內主要線性驅動企業紛紛擴大產能的背景下,市場競爭逐步加劇。

四、估值

公司所處線性驅動系統行業處在海外市場目前正高速增長,國內仍處藍海。 公司業績增長來源於新興行業景氣度持續、先發優勢明顯,產品定位高端、產品品質過硬、研發水準業內領先、高黏性優質客戶群等要素構築的競爭壁壘。

公司目前的產能利用率和產銷率趨於飽和,2018年公司產量111.6萬套,銷售92.4萬套。 但,產能對公司來說不是一個瓶頸的問題,核心是市場和技術。 而且募投專案產能預計2019年投產,其中15萬套智慧家居控制系統產能是2017年產能的21倍;20萬套醫療康復驅動系統產能是2017年產能的2倍。

近兩年的毛利率有所下降,主要原因有:1)成熟產品每年帶量降價;2)隨著國內企業擴產、國際龍頭在國內設廠,未來市場競爭加劇將導致毛利率承壓。 3)2018年11月美國對公司產品加征10%關稅(公司與客戶共同承擔)。

可升降辦公桌目前在中歐、西歐、北美等區域還處於快速滲透的時期,捷昌驅動的全球市佔率大概是10%,這將為公司未來三到五年的穩定增長奠定基礎。 醫療康護、智慧家居等領域同樣具有巨大發展前景。 未來銷量的高增長帶來規模效應可以抵消毛利率面臨的不利因素。 預計未來營收和利潤增速仍能維持40%左右的高增速。

——————————————————————

阿甘投研APP經過一年多的開發和反覆運算,即將要上線了 ,想邀請一些價值投資愛好者來參與我們產品的內測。

內測使用者可享有:

APP所有功能的優先體驗權,並在APP正式上線之後,獲得半年APP免費使用許可權。

阿甘投研線上線下交流的優先參與權

想要參加測試的群友們,請添加@阿甘金融~小甘(微信號:aganjinrong2017) 。

作者:投資自由之丘