IT企業出海必看: 泰國ICT市場綜述

宏觀經濟與IT支出

泰國的外國直接投資(FDI)增長了116%。外國直接投資是泰國經濟發展的重要因素,該國是一個重要的外國直接投資目的地。該國提供了一個有吸引力的現代法律框架,其經濟受益於區域活力。 2016年,政府新的七年刺激投資戰略應進一步鼓勵外國直接投資。

在2014年軍事政變之後,軍政府一直專注於穩定內部政治而不是推動泰國經濟,導致2015年國內生產總值增長率為2.8%,從2014年的0.8%增長。在國內政治形勢方面,公投進行了公投。軍政府起草的新憲法將於2016年8月7日舉行。由於國王健康狀況不佳以及王室繼承的不確定性,公投及其結果可能複雜,可能會削弱市場信心,從而進一步緩慢經濟。泰國目前的通脹率為-0.9%。儘管經濟放緩,2015年報告的最高順差為346億美元,但該國的貿易順差仍顯示出強勁的順差。

經濟增長緩慢影響了該國消費者和企業的支出。公司要么阻礙或縮減包括IT投資在內的主要支出。 IT投資以前被視為減少開支的一種手段;然而,目前正在轉向利用IT來優化工作流程,並為泰國市場的業務運營以及產品和服務增加價值。

泰國一直在根據ICT政策框架(2011-2020)或"ICT2020"。在該框架內,第二次信息通信技術總體規劃(2014年至2018年)正在起草,當時2014年政變由軍方推動,使起草過程停止。然而,隨著軍政府大力推動ICT發展,經濟與社會數字發展計劃(2016-2020)或"National Digital Economy Master Plan"已被創建,以替代為國家數字化發展確定方向。

泰國正在積極向數字經濟邁進,因為最近許多相關法律得到批准,並等待國家立法議會審議進一步立法。 2001年的“電子交易法”旨在表彰電子交易的合法性。正在開發和審查與網絡犯罪,網絡安全,數據隱私等其他問題相關的法律,以創造一個在線開展業務的安全環境。

國家數字經濟總體規劃將鼓勵國家建設性地利用數字技術發揮基礎設施,創新,信息,勞動力和其他資源的全部潛力,以動員國家經濟和社會發展穩定,根據政府的政策,繁榮和可持續性。國家數字經濟總體規劃在20年期間分為4個階段,即通過各個部門的參與奠定數字基礎,進入數字經濟和社會,“數字泰國”的全面潛力改革和數字技術泰國升級為發達經濟體。國家數字經濟總體規劃有6個策略:1)基礎設施; 2)數字經濟加速; 3)數字社會; 4)服務基礎設施; 5)數字勞動力; 6)軟基礎設施。

泰國的IT支出預計將以3.7%的複合年增長率(2014 - 2019年)增長,到2019年達到136億美元,主要是硬件支出和IT服務的持續增長。 2015年,消費者支出佔IT總支出的53%以上,這主要得益於購買移動設備,PC和打印機。絕大多數消費者支出仍然依賴於移動設備,主要是智能手機,而企業硬件支出主要依賴於服務器,企業網絡和電信設備。

泰國的電信公司支出預計將以6.9%的複合年增長率(2014 - 2019年)增長,到2019年達到123億美元。到2016年底,泰國的電信支出預計將達到107億美元。支出主要來自移動支出,佔2016年電信支出的70%以上,無線數據和無線語音分別佔2016年的35.4%和36.4%。由於本地網絡基礎設施升級至3G和4G,最近在2015年底之前拍攝了900MHz和1800MHz, 2016年年中,本地移動運營商:高級信息服務(AIS),DTAC和True,正在推動消費者採用智能手機普及智能手機,預計2016年將增長至66.7%。

隨著智能手機的普及,消費者在移動設備上消費的內容比以往任何時候都多。通過創新的商業模式如Grab或Uber等,流行的移動應用程序或具有新服務的應用程序的本地化可以創造有利可圖的投資。隨著FTTX在曼谷和主要省份的日益普及,固定帶寬仍有顯著增長。這符合政府制定的政策,旨在使寬帶網絡等硬基礎設施為數字經濟做好準備。

泰國市場仍然硬件主導,其次是服務和軟件。 IT服務在公共部門的支出中占主導地位,而硬件則在私營部門支配。

由於企業收緊支出並專注於提高運營效率,硬件支出縮減0.3%,而軟件和IT服務支出分別以8.8%和11.6%的速度增長。 2016年整體IT支出的增長預計約為6.3%,硬件,軟件和IT服務的增長分別為1.9%,9.0%和11.0%。為了更快地對市場做出反應,許多垂直行業的基礎設施改進以及一些應用程序開發都進行了大量投資。在更快的寬帶之後,一些公司將基礎設施外包給第三方服務提供商,如企業硬件支出率與整體IT支出相比從2015年的47.9%降至2016年的45.9%。

雖然市場對硬件廠商尤其是智能手機,服務器和存儲市場來說仍然是個好兆頭。替換舊的基礎架構和現代化項目是高支出垂直行業的關鍵,硬件更新是關鍵的增長貢獻者。根據IDC預計銀行,金融服務和保險(BFSI),政府,零售和批發部門以及醫療保健將在不久的將來增加IT支出,而通信,媒體和製造業預計將略有縮減。

軟件支出將通過新的和特定的解決方案得到增長,這些解決方案通過第三平台(如SaaS模式)通過訂閱和創新來響應市場對更實惠的定價模式的需求。企業正在轉向移動性和安全性以及專注於提高生產力和效率的解決方案。這對於希望改善後端的玩家來說是有益的。

IT服務市場概述

由於公司外包非核心業務並專注於其核心競爭力,IT服務將在2016年增長。對於試圖進入泰國市場的公司來說,健康的IT服務滲透率將是個好兆頭。具有強大背景和經驗並具有端到端解決方案潛力的本地系統集成公司將成為首選合作夥伴,因為本地企業更喜歡使用泰語,如果你的員工不懂泰語,在泰國將舉步維艱。

軍政府已撥出約5.6億美元(196.59億泰銖)用於開發和改進信息和通信技術,以提高該國的競爭力。公共支出仍然以硬件和IT服務為導向,尤其是硬件部署和支持。定制應用程序是在各部委和公共機構內部開發的。公立學校和大學以及公立醫院在教育和醫療保健領域都有一些支出。展望未來,政府已經承認有必要開始整合,以創建一個整體的智能政府。總體而言,政府一直在尋求通過移動應用提供公共服務,以便為人口提供更多的數字素養。

截至2014年底,IT服務市場收於27.7億美元,預計到2016年底和2019年分別將達到30.4億美元和40.1億美元。在2014年的27.7億美元中,有5.4億美元來自本地系統集成商(SI)。 SIs5.4億美元的收入,分別來自硬件,軟件和IT服務的46.3%,22.2%和31.4%。在IT服務類別中,前三大服務基礎市場是系統集成,網絡諮詢和集成,以及硬件部署和支持,分別為4400萬美元,3600萬美元和2400萬美元。總體而言,外包市場正在增長但速度緩慢。此外,隨著BFSI,電信和零售/批發部門謹慎地開始投資IT項目,數據中心服務的採用率不斷提高。

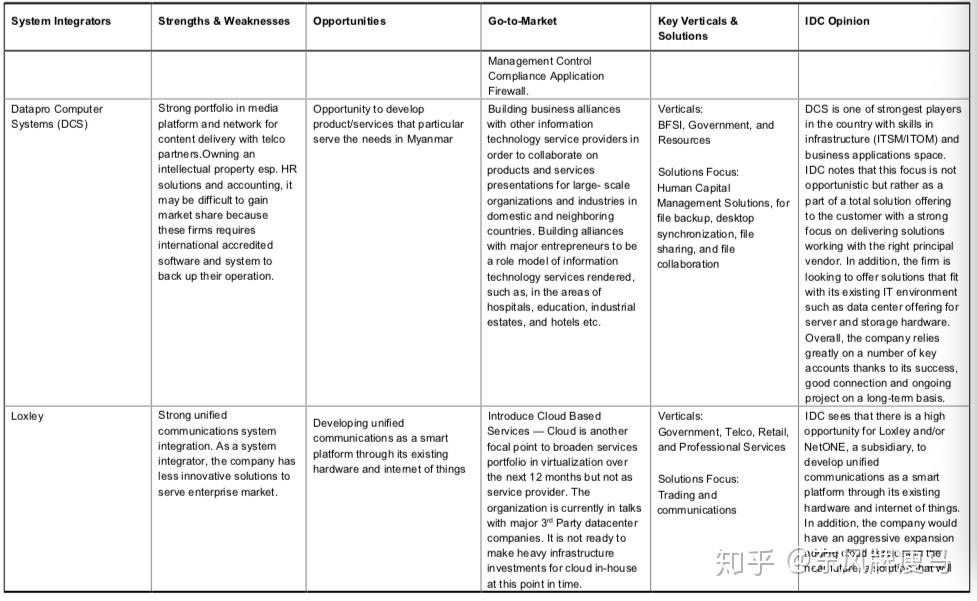

CDG,MFEC和Loxley三大本地IT服務提供商的市場份額分別為40%,12%和11%,收入分別為183.51,81.28和50.78百萬美元。其次是本地SI,其收入包括Metro Systems Corporation(46.71MUSD),SVOA(45.03MUSD),Advanced Information Technology(39.96MUSD),Datapro Computer Systems(29.44MUSD),Yip In Tsoi(29.21MUSD),TN Information Systems( 26.52 MUSD),和Stream IT Consulting(7.38 MUSD)。

大多數本地SI都是非常傳統的。他們中的大多數都是以“賣盒子”開始,並開始根據全球供應商調整自己在服務提供商中的地位。其中大多數是作為母公司或子公司的業務集團的一部分,但所提供的服務不僅限於集團內部。與產品或服務創新相比,最終用戶通常更重視與SI的關係。然而,由於市場上出現了顛覆性創新,SI正在競相提供直接響應客戶獨特需求的解決方案。

市場進入戰略

為了滲透泰國市場,建議採用三種面向市場的策略來考慮。

專注於渠道模式

進入泰國市場時,強烈建議使用渠道模式,以便與當地的系統集成商(SI)合作。識別具有客戶資源和經驗的本地SI並與之合作將允許最快的市場進入以及接觸潛在的本地客戶群。但是由於中國IT廠家在本地的知名度,選擇最大的集成商並不一定是最佳選擇。

專注於產品專業能力

對於中國IT企業來說,重要的是提供產品和解決方案專業知識。專業知識和差異化價值將成為關鍵賣點,因為它將向公司的最終用戶展示公司的業績,技能和過去的經驗。

- 將產品專家帶入泰國市場,定義目標市場。

- 泰國的合作夥伴和最終用戶必須清楚產品價值主張,這是和歐美廠家進行競爭的關鍵。提供商應該能夠提供專業知識,給予市場建議。

- 向市場提供解決方案/產品培訓。

熱門產品品類如下

- 熱門解決方案。安全和服務運營管理是目前最終用戶所需的頂級解決方案,具有很高的潛在市場。網絡攻擊的興起和對更高效服務的需求增加了這些應用在該國的需求。

- 次熱解決方案。金融應用仍然是BFSI的熱門解決方案。此外,泰國頂級本地企業最近開始採用商業智能/分析解決方案。人力資本管理是企業對人力資本整合所要求的另一種解決方案。

基於垂直行業的解決方案滲透

最有效的市場滲透方法是是成為行業專家,漫無目標的尋找渠道,沒有目標市場定義,將容易導致失敗。

- 垂直需求和行為識別。從行業角度深入客戶的業務關鍵目標,定義需求,是成功的關鍵。泰國的行業相比於中國,一定有其不同點,了解這些關鍵點,銷售價值,而不是簡單地產品介紹。

- 針對垂直行業的具有針對性的解決方案。

展望未來,我們將泰國的行業機會按照熱度分為三類。中國的IT廠家應根據自身的能力、資源、核心競爭力定義自己的目標市場,最熱的不一定是合適的,冷的行業也不一定不適合進入。

- 最熱行業。泰國當前和未來機遇的主要垂直行業是BFSI,Telco和Retails。由於4G將通過智能手機實現與新服務的更快連接,因此這些垂直市場很可能會在解決方案上投入更多資金,以便快速地發展業務。移動支付和安全支付等解決方案將成為這些垂直行業的關鍵解決方案。

- 次熱行業。總理府正在為為數字政府做準備,以便根據數字經濟總體規劃提高其服務能力和效率。根據2016年6月的最新計劃,將於2017年開始實施,並於2020年結束。

- 冷門行業。最近,資源類和製造業垂直市場受到全球低油價和國內經濟放緩的嚴重影響。目前,ICT的實施主要是為了降低成本。

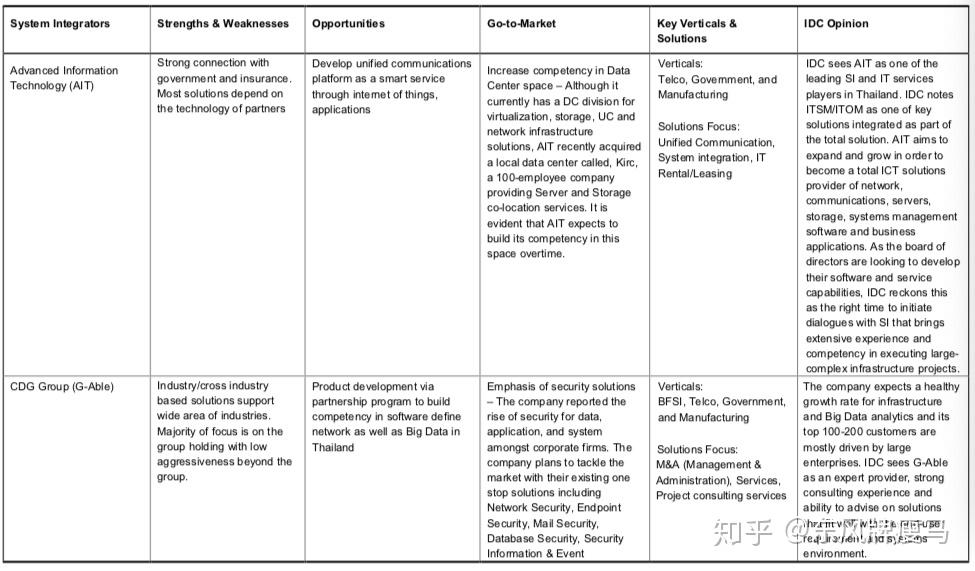

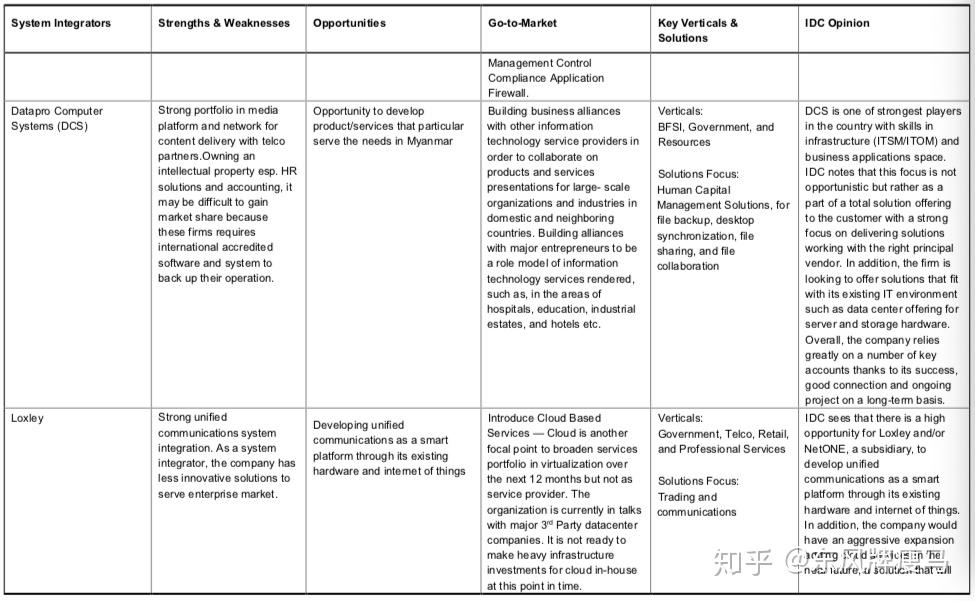

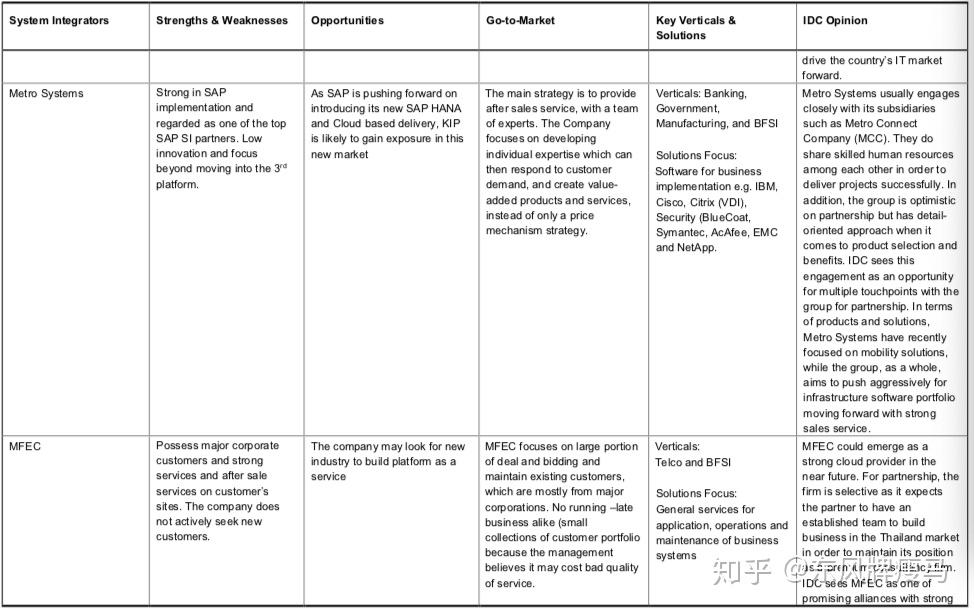

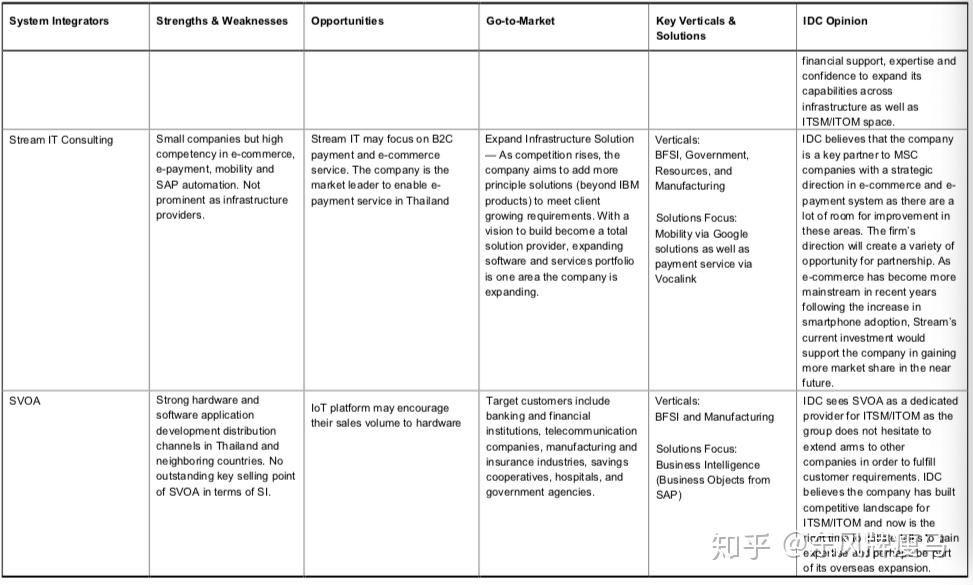

主要集成商信息