某公司銷售數據分析報告(Excel、Tableau)

一、分析背景和目的

2009~2012年間一家生產辦公、技術和傢俱產品的全國銷售訂單數據,分別按時間、產品類別、地區統計產品銷售情況,分析銷售額和利潤額統計各產品市場佔有份額,找出異常情況,為下一步生產計劃提供有價值的建議。

二、數據集的認識

訂單號 訂單日期 顧客姓名 訂單等級 訂單數量 銷售額 折扣點 運輸方式 利潤額 單價 運輸成本 區域 省份 城市 產品類別 產品子類別 產品名稱 產品包箱 運送日期

後面的花費時長、負利潤額和利潤額+運輸成本字段是自己根據需要添加的

以上數據沒有重複值和空缺值,一些比較異常的值,比如一些比較大的負利潤額的出現應和營業單位確認。

三 、分析思路和過程

1、按時間分析

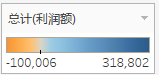

按時間(2009~2012)分組,查看銷售額和利潤額的走勢。 2009~2012年,產品整體銷售額和利潤額略有下降比較穩定,2011年呈現銷售額下降利潤額增高比較好的態勢,而2012年的利潤額卻持續下降,季度上前三年的第四季度利潤額都明顯上升,說明年末的需求購買量比較大。

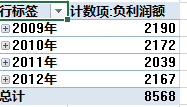

2012年的利潤額下降額原因查看是否和負利潤額有關係,如下圖,年度負利潤額相差不大,說明和負利潤關係不大。

2.按產品分析

觀察各產品的市場表現,如圖可知,技術產品和辦公用品的銷售量和利潤產出比都比較高,產品銷量和利潤額都比較高的有技術產品的辦公用品、電話通信產品和辦公用品的夾子及其配件,而傢俱產品35%的銷售額佔比確只有7%的利潤額,因其書架和桌子呈現出了很大的負利潤,而且運輸成本和退單率對其基本沒有影響,調查其數據來源和營業單位進行確認

再觀察各產品的獲利率,獲利率高達20%以上的有辦公用品的標籤、夾子、信封;技術產品類的獲利率比較穩定,都在10%以上且沒有負利潤;而傢俱產品,其大件傢俱書架和桌子都出現了負利潤,應重點關注。

然後調查負利潤出現的原因,是否和運輸成本有關係,如下兩圖,修正後的獲利率並沒有太大變化,說明運輸成本對利潤額並沒有太大影響。

通過Tableau製作散點圖觀察運輸成本和銷售額、利潤額的關係,通過趨勢線的描述,兩圖的p值都<0.001,說明運輸成本和銷售額、利潤額都是有顯著關係的,尤其和銷售額的擬合優度更好一些,圖中標註的一些特殊點請確認。

3.按地區分析

各區域市場表現,華南的銷量最大,其次是華北和華東市場佔有率在百分之二十左右,西南西北偏遠地區銷量低,應繼續開拓市場。

各省份市場表現用地圖展示,圓點大小代表年銷售額的高低,各省份顏色的深淺代表利潤的高低,廣東、廣西、浙江和遼寧的銷售額和利潤額都比較高,西南的貴州省明顯呈現出了高負利潤,江蘇和江西省的利潤額都很低,應重點關注。

4.從客戶角度考分析

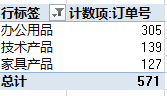

首先統計一下客戶的退單情況

然後看一下客戶關心的產品物流情況,按顧客統計一下花費時長。 首先創建一個字段花費時長(運送日期與訂單日期的差),然後計算每位顧客的運送日期的最大值,利用甘特圖顯示出花費時長比較大的值。 如下圖可知,辦公和技術產品大約有十多個訂單在2011年一月份運送時長在10~30天之間,而有兩種辦公用品(筆美術用品,信封)在2011年的3、4月份分別用了92天和84天,其運送地區也並非偏遠地區,應檢查是否數據錄入錯誤,如果不是,應和營業單位確認具體原因。

四、分析總結

1.2009~2012年,產品整體銷售額和利潤額略有下降整體比較穩定,產品在第四季度的銷售額和利潤額都明顯上升,說明年末的需求購買量比較大,而2012年的利潤額卻持續下降,調查其原因。

2.在技術、辦公和傢俱三種產品類別中,技術產品和辦公用品的銷售量和利潤產出比都比較高,傢俱產品的獲利率很低,因其書架和桌子呈現出了很大的負利潤,調查其數據來源和營業單位進行確認。

3.從產品在各區域的市場表現為,華南地區的市場佔有率最大(38%),其次是華北和華東,西南西北偏遠地區銷量比較低,在繼續擴大銷量大的區域市場同時,應同時採取措施加大對偏遠內陸地區的市場佔有率。

4.從客戶角度分析,查明退單原因,採取措施減少退貨率。 產品物流情況,重點關注運送日期很長的訂單,和營業單位確認具體原因,對症下藥,在以後的物流中盡量避免。